继2年前“求关爱”火遍朋友圈后,保险产品又出“爆品”了!过去的两个月,我们一直被同一个名字刷屏:“众安尊享e生”。这款号称“国民医保”的大杀器医疗险,凭借白粉的品质&白菜的价格呃(⊙o⊙)…迅速攻占了行业内外所有人的朋友圈,全民推广的气势,使得它成为了开心保保险后台咨询的常客--“要不要买,值不值得买?”

的确,一百万的保额,几百块的价格,看得吃瓜群众们心花怒放,感觉这款医疗险简直可以拯救一辈子啊!但是,买保险,小开的建议向来都是要慎重,要了解产品到底适不适合自己。这次,小开将细致地对 “尊享e生”测评--看看它真有那么好吗?值得买吗?

如果你已经买了,你有可能在这里发现很多别人没和你说或者你没注意过的问题。

如果你刚好想买,那么更应该一字不漏地看完。

如果你还没想买,看完也自会有更清晰的答案。

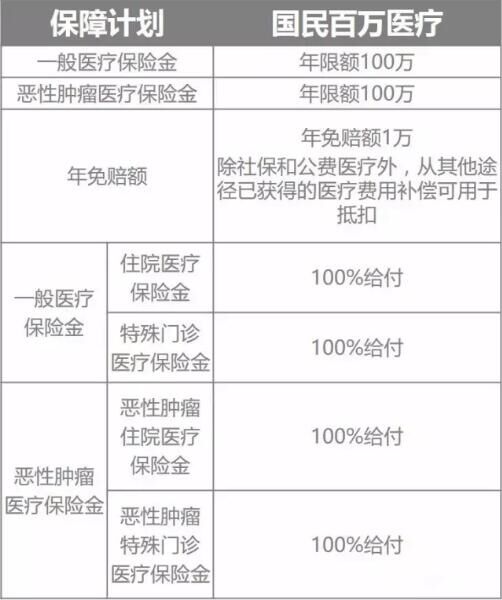

“尊享e生”有啥特点?

概括来说,就是“不区分社保,1万以上、2个100万以内,全赔”!简单明了!

人人需要却又抗拒的保险,多年来一直被“看不懂”拦在门外。这次终于用简单的“说人话”冲破了传播的藩篱。说外行能听懂的话,小开给众安点赞~~~

为什么要出这种产品?

性价比高、便宜、额度高、保障范围广……这些闪光点其实都不是“尊享e生”设计的初衷,在众安的产品经理看来,这个初衷是“合理”。好像是粉丝们“误读”了这款产品哈?!

事实上,市面上多数医疗保险费中最大的一块成本,也是很多同类产品的共性,就是“万元以下”、高频的“普通门诊”,这部分费用多被社保覆盖,并非商业保险擅长的领域。所以,才有了“万元以下免赔”的产品设计--毕竟,真正导致“因病致贫、因病返贫”的,绝对不是区区“一万元”的医疗费,而是数十、上百万元的高额、特殊医疗费,这个区间才是商业保险该发挥作用的地方。

理解了这一点,也就明白了众安“尊享e生”的产品设计理由:

瞄准人们对医疗保险需求中最核心的那一块“高额医疗费补偿”,剔掉冗余的、相对次要的“小额医疗费”,可以大幅度降低风险成本,进而在有利润的前提下,可以做到价格最低。这就是众安标榜的“合理”。

与同类产品比试比试?

当然,树大招风的这个道理在保险行业也是通用的……火到不要不要的医疗保险网红“尊享e生”也被强势的后起之秀拍在沙滩上。安联、泰康、平安等保险公司相继推出改良版的医疗保险网红,其中也不乏有些好产品,很走心,真正在为用户谋福利。

热门医疗保险保障责任对比:

热门医疗保险保障额度对比:

从上表不难看出,在同样不管有没有社保都可投保的条件下,相同保额的医疗保险产品可以做到比“尊享e生”还要便宜。而且,为了满足更多用户的需求,尤其是对高端医疗有需要的用户,特别增加了200万和300万的方案,并且家庭支柱投保的价格也仅仅是几百块。而“尊享e生”也仅仅只有100万的选择。

当然,保险公司加大马力“克隆复制”出一模一样的产品,起个名就拿出来卖,肯定不会撼动“尊享e生”医疗保险的网红地位。怎么办呢?当然是在更人性化,更多选择,更多的保障上下功夫喽~

可以看出,某款百万医疗险除了医疗保障外,贴心增加了意外身故责任,保障更全面。而且,有产品还设置了癌症的赔付可以通过“一般医疗保额”+“癌症医疗保额”叠加赔付,所以如果买了这样的医疗险,保额最高可到600万!逆天了有木有!“尊享e生”表示压力山大啊!

想用百万医疗覆盖所有住院费?你是在做白日梦吗?

说到这儿,可能你觉得自己对“尊享e生”搞得够清楚了。可是,仍有个地方,尤其是免赔额,你没有吃透。

“尊享e生”的年度免赔额是1万,关于免赔额,保险条款可是这样规定的:

本合同中所指免赔额均指年免赔额,指被保险人自行承担,本合同不予赔偿的部分。在保险期间内,一般医疗保险金和恶性肿瘤医疗保险金共用同一个免赔额。被保险人从其他途径已获得的医疗费用补偿可用于抵扣免赔额。但通过社会医疗保险和公费医疗保险获得的补偿,不可用于抵扣免赔额。

发现其中的秘密没有?如果没有,我们就一起来探索。需要备注一下,条款中对“其他途径”的解释是:包括社会医疗保险、公费医疗、工作单位、保险人在内的任何商业保险机构等。

“被保险人从其他途径已获得的医疗费用补偿可用于抵扣免赔额。但通过社会医疗保险和公费医疗保险获得的补偿,不可用于抵扣免赔额。”这句话是关键,怎么理解?简单说,被保人从其他商业医疗保险报销的费用可以抵扣免赔额,但从社保报销的费用不可以抵扣免赔额。

为什么有这“1万免赔额”小开在前面产品设计初衷里已经说过了,重复一遍就是免赔额的设计,是为了有效减少保费,能让绝大多数的客户都有能力购买。想想这样还是对大家有好处的不是吗?

不是保险公司想讹你钱,而是本身就没有完美的保险,只有完美的组合。

这张图想必你肯定看见过,这就是往年人均住院费用的统计数据。2015年的人均住院费用是7832元。除了大病,最高频的是住院费用在万元以下的“普通医疗”。 问题是,目前市面上的各种百万医疗险,都有1万的免赔额。医药费自费超过1万的部分才可以赔付。那对我们老百姓而言,这1万元空档怎么补呢?

有人要说了,我有社保,医药费都可以报的呀。这里小开要多说一句,如果生病产生住院医疗等费用,社保仅报销部分药品和诊疗项目费用,而且按照医院分等级来确定报销比例。各地的标准都不一样。有很大一部分还是要自己掏钱。在小病面前,社保也不是万能的,不买个商业医疗保险是万万不能的。

百万医疗保险针对大病的保障已经非常全面了,搭配一个1万元的住院医疗险,才真正把医疗费的风险给覆盖了。组合下来,被保人支付的医疗费用就很少了。而且这类万元医疗险的最大优势在于社保外用药可以按比例报销,有些同类产品还只能报销社保范围内费用。至于万元医疗险的测评以及选购小细节,以后小开单开一个专题慢慢讲,就不这里细说了。

Q1:有些粉丝可能要问了,这款保险保证续保不?万一我有个小病理赔过,是不是就不能接着买了呢?

A1:其实这类百万医疗保险都有这样规定的,第一年无理赔的情况下是可以续保的。但是呢,如果理赔过,会根据你的情况进行审核的。比如会单独的调整费率啥的,也说明了这款保险的停售风险和整体调整费率的风险会比较小。

Q2:这款“尊享e生”对健康状况有什么要求呢?有社保没按照社保结算怎么办?

A2:一般性价比高的医疗险核保都比较严格。这款医疗险也是只适合健康体的,不过也是可以试着去买。建议还是认真阅读健康告知,或者咨询客服。

还有一个问题,大家一定要注意:这类保险,如果你是社保身份购买的,医疗花费却没有用社保结算的,可就失去了100%的报销比例了,直接降60%,切记,切记!

总之,“尊享e生”医疗险是小开目前见过的高性价比的医疗险,需要其他额外保障项目的朋友也可以选择同类型的其他保险公司的产品;至于一万块钱的免赔额也基本可以用其他医疗险补充加起来几百块的价格,给你高额的医疗保障可以做到最多600万的报销额度,又很便宜的医疗保险真的很少见,所以,如果按需购买是会有非常美好的保障的~~~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心