马上停售的复星联合妈咪保贝,为什么能一直吃香?

最近几年,出现了很多优秀的少儿重疾险,保定期的、保终身的、保少儿高发重疾的、到期后能接着买其它重疾险的。

其中,复星联合妈咪保贝就像一棵常青树,成为高性价比少儿重疾险的代名词。

本文,小开就讲一下,妈咪保贝到底为什么能持久热卖:

一、产品形态

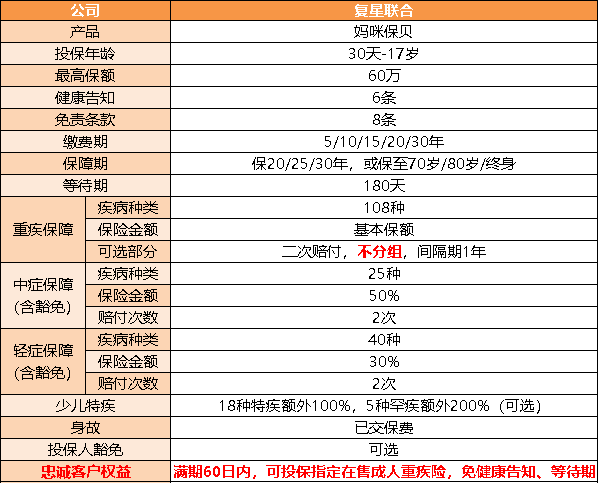

先看看妈咪保贝的产品形态:

1、投保规则

①最高保额:60万。可以满足大部分家长的高保障需求。

②保障期限:可选保20/25/30年,或保至70岁/80岁/终身。

妈咪保贝的选择非常灵活,不少产品只能保定期,或者只能保终身。

关于保障期限,自然是越长心里越踏实,但是也要考虑预算情况。如果预算有限,可以选择定期保障,如果预算充足,那选终身保障再好不过了。

③等待期:180天。

2、重疾保障责任

108种,患重疾后,赔付基本保额。可选重疾最多二次赔付,重疾不分组,间隔期1年。

妈咪保贝对少儿高发疾病覆盖全面。

在专门为儿童设计的重疾险中,它是为数不多可以重疾不分组多次赔付的产品。像大黄蜂3号plus、嘉贝保等均有重疾分组的弊病。

3、轻症/中症及豁免保障

妈咪保贝对高发轻症/中症的保障全面,小开就不再赘述。

4、少儿特定高发疾病保障

妈咪保贝,本身保障18种特疾,可以额外赔100%,保5种罕疾,可以额外赔200%,无时间限制。

这里小开要说一下,买少儿重疾险,不能光看表面的疾病数量,也要看对实际少儿高发重疾的保障情况。

小开总结了各家保险公司重疾险常保的,而且现实中常见的24种少儿重疾。妈咪保贝对其保障情况如下:

妈咪保贝对少儿高发病种覆盖非常全面,能够双倍赔付的达到了15种,而一般的少儿重疾险特疾只能覆盖10种左右。

尤其值得一提的是,在额外赔付的时间、年龄上,妈咪保贝没有任何限制,非常友好。像另外两款热销产品大黄蜂3号plus、嘉贝保都限定为只有在20岁以前,才能享受少儿特定疾病的保障。

5、特殊保障权益

妈咪保贝,如果选择保定期保障,可以享受忠诚客户权益。即在满期60日内,可投保指定成人重疾险,享受免除健康告知、等待期。

这一权益内容,基本解决了客户投保定期少儿重疾险后,在满期续保问题上的后顾之忧,为定期少儿重疾险画龙点睛。

能够做到这一点的少儿重疾险可谓是凤毛麟角。

二、保费测算

小开按照0岁、5岁,进行了保费测算:

1、在保30年,20年交,50万保额,保障内容为基础保障(重疾+轻症/中症),带特疾时:

妈咪保贝的保费非常有竞争力。举个例子,0岁男孩一年保费只有585元,患重疾最高能赔付150万。

最重要的是,在选择定期保障时,很少有产品能像妈咪保贝这样,可以做到满期后保障的无缝对接。

2、在保终身,30年交,50万保额,保障内容为基础保障,带特疾时:

妈咪保贝的保费仍然不高。举个例子,0岁男孩一年保费2100元,患重疾最高能赔付150万。

线下热销的少儿终身重疾险,像少儿平安福、小福星、少儿国寿福等,保费一般是妈咪保贝的2倍以上。

3、在保终身,30年交,50万保额,保障内容为基础保障,带特疾、重疾多次赔付时:

妈咪保贝的保费优势就不是很明显了,重疾可以不分组赔付3次的开心小保贝保费比妈咪保贝还低。

三、投保建议

妈咪保贝能够获得市场的认可,自然是产品责任做得好,而且性价比还很高。

作为年轻父母给孩子买重疾险,就是要用较少的钱,保障孩子最大的重疾风险。有了妈咪保贝这样的产品,不需要花太多的钱,就能轻松搞定。

在选择少儿重疾险时,不仅看产品责任,也要看预算状况:

1、如果预算有限

小开推荐购买少儿定期重疾险,产品首推妈咪保贝。

其性价比非常高,少儿特疾保障没有年龄限制,满期后可以享受忠诚客户权益,无缝衔接成人重疾险。

2、如果预算充裕

可以选择少儿终身重疾险,产品除了妈咪保贝之外,如果想要选择重疾不分组3次赔付的产品,开心小保贝也非常不错。具体产品测评,可移步小开的开心小保贝测评文章。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心