超级玛丽系列重疾险在市场上一直是“性价比”的代表,超级玛丽9号也不例外,在同类产品中很有优势。那么超级玛丽9号重疾险怎么样?2024年还值得买么?(点击链接,官方入口投保)

一、超级玛丽9号重疾险怎么样?

超级玛丽9号投保年龄0-55周岁,保障可选至70岁/终身,最长35年缴费。

01 基础保障

▪ 重疾保险金:110种,赔1次,100%保额。

▪ 中/轻症:35种中症赔60%保额,40种轻症赔30%保额,累计赔6次。重疾赔后,非同组中轻症保障继续有效,可以赔满6次。

02 可选责任

超级玛丽9号可选保障丰富,一共6项可选。

▪ 疾病关爱金:60周岁前,首次重疾额外赔80%保额,首次中症额外赔30%保额

▪ 重疾二次赔:60岁前首次确诊重疾,3年后再次确诊同种重疾(含复发转移)或不同种重疾,赔120%保额。

▪ 癌症津贴:赔津贴最多3次,依次40/40/20%保额,间隔最短180天

▪ 癌症拓展金:首次确诊原位癌或轻度癌症,之后确诊重度癌症,额外赔50%保额

▪ 身故/全残、投保人豁免:和市面上产品相同。

二、超级玛丽9号重疾险有哪些优点?

01 交费灵活压力小

最长35年缴费,减轻保费压力。

02 重疾赔后中轻症继续赔

首次重疾后,中/轻症保障继续,直至赔满6次,中轻症责任更实用。

03 同种重疾赔两次,最高220%保额:

附加重疾二次赔后,第二次重疾赔120%保额。大部分产品第二次重疾须为不同种,超级玛丽9号就格外宽松,同种重疾也能赔。

04 疾病关爱金给力,首次重疾/中症都覆盖:

疾病关爱金,60周岁前首次重疾额外赔80%,首次中症额外赔30%。相当于以十分优惠的价格,增加了一份定期保障,专注60岁前压力最大的时期。

05癌症拓展保险金,小花费、高保障好口碑:

首次确诊原位癌、轻度癌症后,再次确诊重度癌症,赔50%基本保额。这项责任非常便宜,建议附加。

三、超级玛丽9号重疾险值不值得买?

超级玛丽9号近期有核保放宽政策,一共涉及50多种疾病,包含七大系统疾病、一般检查异常、女性疾病、其他单项等。

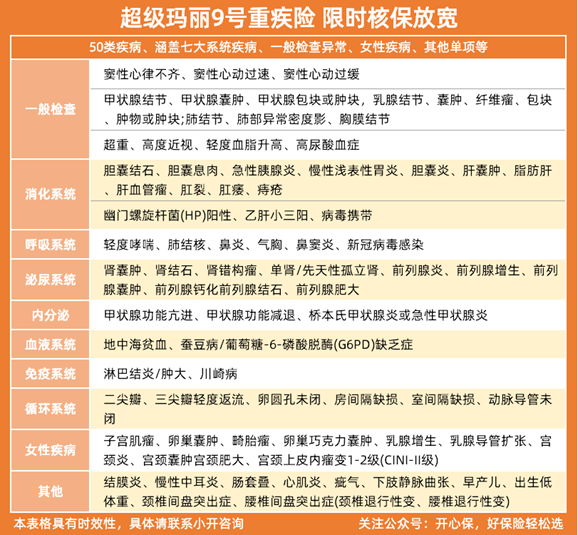

01女性乳腺疾病

拒保最常见的乳腺结节3级,此次放宽后有机会按标体承保

02其它一般检查异常

甲状腺结节、肺结节,以及窦性心律不齐、BMI超标等常见的检查异常,都有不同程度的核保放宽。

03七大系统,50类具体的既往症

常见的比如小三阳、甲亢甲减、淋巴结肿大、胆囊息肉、轻度哮喘、地中海贫血、二尖瓣三尖瓣轻度反流、子宫肌瘤等等。

总的来说,超级玛丽9号保障非常抗打,投保缴费灵活,保障范围广、赔付比例较高。非常值得入手(点击链接,官方入口投保)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心