听说,前几年大火的惠民保,最近似乎卖不动了。

有数据显示,一半以上的惠民保参保率不到10%,很多城市的惠民保,甚至直接停止运营了。

(图片来源:微博@财经网)

(图片来源:微博@财经网)

截至2023年11月15日,不包含迭代产品,各省、自治区、直辖市共推出284款惠民保产品,

其中,73款产品停止运营,占比约为25.7%。

在沿海某省,甚至连平安养老、泰康养老这样的「大公司」,也纷纷退出了该省惠民保业务。

当年蜂拥而至的惠民保,如今却有点「人走茶凉」的感觉。

惠民保为什么卖不动了?

惠民保,城市普惠型补充医疗保险,是在基本医保的基础上,由政府指导、保险公司经办的一种商业健康保险。

诞生于2017年,到2018年达到巅峰时期,在全国大部分城市都掀起过一阵投保热潮。

很多城市甚至还同期推出过多款惠民保产品,例如小开所在的大连,惠民保就起码有三款以上。

惠民保的万人空巷,自然有它的道理;它确实能解决部分医保外的报销问题。

它产品形态简单、保费低廉、投保门槛低,很多人带病也能投保,刷个医保就能买,看起来无可挑剔。

但问题也正出在这里。

我们先看看保险公司的角度,

仔细看惠民保的运营数据就知道了,

在沿海某省,部分城市惠民保的赔付率超过100%。

100%赔付率,这是什么概念?

要知道,小开的医保还没做到每年都用得上呢!

就是因为带病可投保,因此大部分选择惠民保的人,往往身体状况就已经是非健康体了,他们生病住院,那可以说是「家常便饭」。

因为普惠性质,多地政府对惠民保项目的保险公司是有刚性要求的,如「保本微利」,

赔付率要达到70%-90%,并采用结余滚存的封闭式资金管理模式。

给大家解释一下,

收到保费以后,政府会要求把大部分的保费赔付给参保人,即使有结余,也要放在资金账户里留用,不能作为利润拿回去。

但事实上,一边是赔付率超100%,另一边是有盈利也要结余滚存,

不要说盈利,能不亏损就不容易了。

而对于消费者来说,惠民保虽然能带病投保,但另一面也让很多人不能接受:赔的太少,因此显得有点鸡肋。

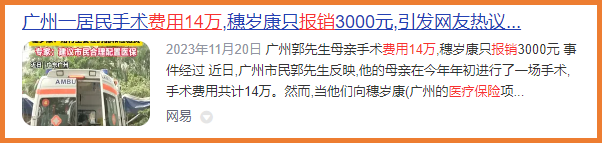

广州一居民手术费用14万,惠民保只报销了3000元,就引发了大家的争议。

(图片来自网络)

惠民保毕竟不是纯商业百万医疗险,报销比例当然也远远赶不上百万医疗险,

只能说,弥补一部分损失是可以的,但想全靠惠民保治病,显然很难。

惠民保到底有没有必要买?

对比起来,惠民保的缺点其实很明显,

首先是免赔额高,无论是医保内/外住院费用,每次都需扣除免赔额,各地区的免赔额限制不太一样,有的要求1万,有的要求2万甚至更多。

再就是大家比较在意的报销比例低了,大多数的惠民保都在80%以下,既往症报销会更低。

如果是社保外的费用,有不少惠民保产品是不报的。

那惠民保真的就不值得买了吗?

也不是,毕竟有很多年龄大或者身体状况有异常的人,买不了普通商业保险,社保报销又实在有限。

惠民保价格便宜,适用人群广泛,不限年龄职业,尤其是健康告知宽松:不问健康情况,限制非常少,得过癌症类的疾病也能买。

健康的时候我们可能不在意,但当我们面对一长串的体检异常,就知道惠民保的珍贵了。

除了惠民保,还有什么选择?

我们刚才说了,惠民保有它的价值,但很有限,只适合超龄或者身体状况不允许购买普通商业保险的人,聊胜于无。

但想要全面的保障,还是需要专业的商业保险。

尤其是百万医疗险,也就作用和惠民保相同,都是报销大病医疗费用。

但它不仅保费低,最低仅需一两百元,而且100%比例报销,还能保障医保内外所有的合理医疗费,

不必再自己掏钱,就能踏踏实实治病。

以20年保证续保的金医保百万医疗险为例,每年仅145元起,就能享受最高800万的医疗保障额度。

• 包括附加责任在内的全责任保证续保20年;

• 重疾0免赔,一般医疗免赔额1万元,免赔额最多可减3000元;

• 可选157种院外抗癌特药责任(含2种CAR-T药品),最高报销200万;

• 自带重疾绿通、医疗垫付、特药服务

对老人来说,可以考虑专司防癌的金医保1号Pro防癌险,

如果想为孩子买,还可以选择人保金医保百万医疗险(0免赔),

性价比都非常高。

还有重疾险,如果说百万医疗险用来报销明面上的医疗费用花销,

那么治病以及康复期间看不见的花销,比如收入损失、康复营养费用,在此期间的家庭支出,房贷车贷等,都由重疾险解决。

惠民保能做到的,商业保险同样能做到,而且保障只多不少。

如果预算充足,健康条件允许,强烈建议大家投保 百万医疗险 和 重疾险 ,并在此基础上增加 意外险 和 定期寿险 的保障。

如果对产品配置选择、保障责任有疑问,扫描下方二维码,咨询开心保在线顾问老师,获取1对1专属服务,还可领取家庭保障规划书~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心