近期,随着医保DRG改革的推行,越来越多人开始关注中高端医疗险。

但是作为医疗险中的顶配,高端医疗险凭借上万块的价格一直让人「望而止步」。

相比之下,既能满足DRG改革后就医需求、价格还便宜的中端医疗险就颇受欢迎。

可是,中端医疗险到底应该怎么选呢?相信大家还充满着疑问。

中端医疗险怎么选?

1、看就医机构

抛开买保险不谈,我们去看病,一定首先要清楚一点:去哪看?

大城市or小城市?公立医院or私立医院?一级医院or二级/三级医院?

选择了中端医疗险的国际部、特需部或私立医院,以及更好的私立医院,普通人也能实现「医疗自由」。

所以在挑选中端医疗险时,就医机构的覆盖范围要重点关注。

2、看保障内容

很多人选择中高端医疗,首先看重的就是优质舒适的门诊服务体验,

数据显示,46%的中高端医疗理赔发生在私立医院,66.6%的理赔金在门诊上。

至于院外购药责任、国际尖端诊疗技术,保障内容当然也是越全越好。

2、看增值服务

人们买中端医疗险,增值服务是重要的考虑因素,全面的增值服务意味着更好的医疗品质。

医疗服务越能覆盖诊疗前/中/后全过程,越能提升就医体验,也才能达到我们购买中端医疗险的主要目的。

不过,说了这么多,但面对密密麻麻的条款,大家还是很容易绕晕。

尤其是中端医疗险,相比于百万医疗险来说更复杂,保障条款也更多。

如果弄不清楚怎么选,或者选哪款合适,可以直接联系开心保1V1顾问,获取详细解读↓↓↓

就目前市场上的中端医疗险而言,小开今天给大家推荐两款中端医疗险。

无论是在就医医院覆盖、医疗保障责任、增值服务方面都可圈可点,有需要的朋友可以重点关注一下。

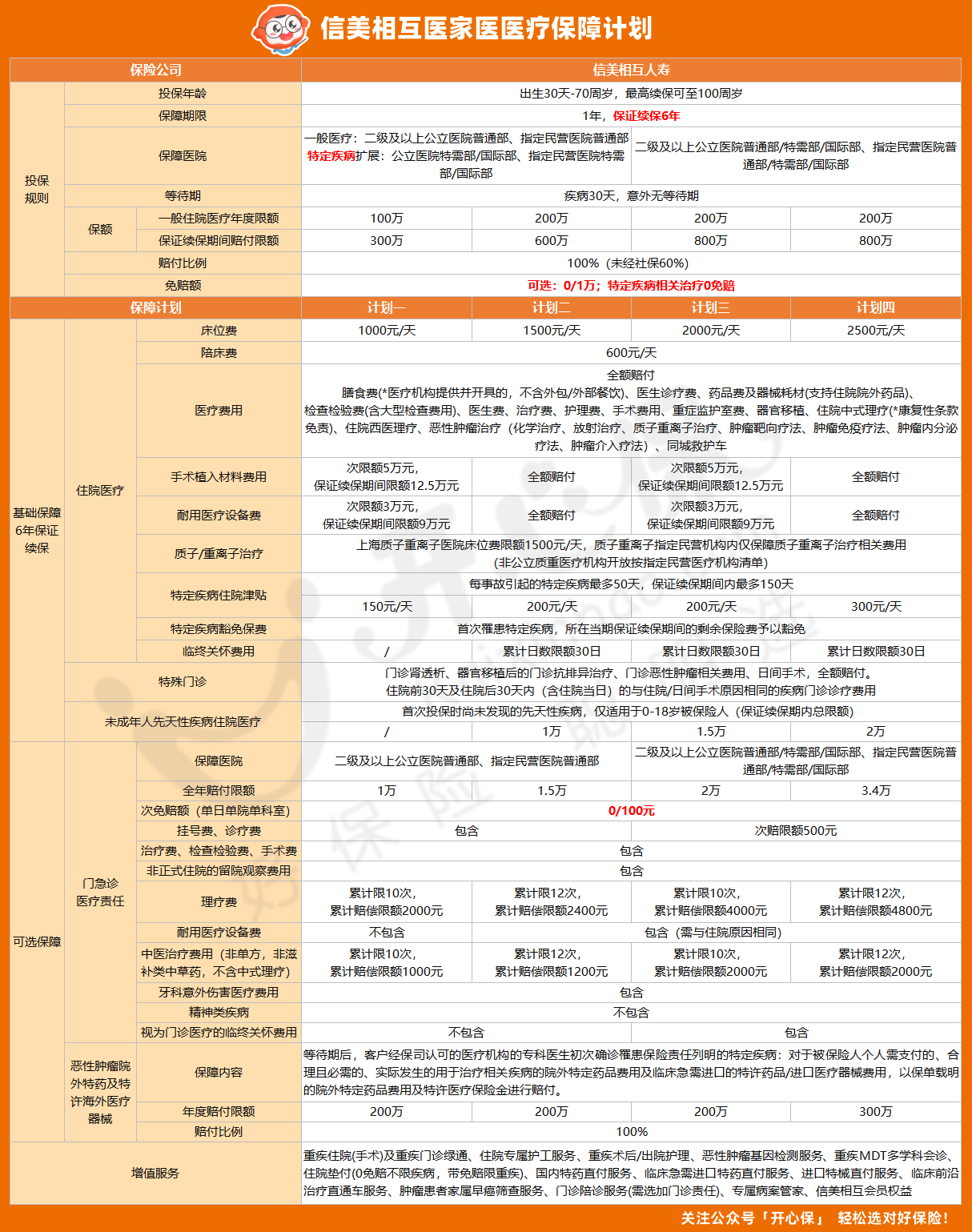

信美相互医家医中端医疗险

首先要跟大家介绍的,就是这款最近热度很高的 信美相互医家医中端医疗险 :

医家医30天-70周岁可承保,支持智能核保+人工核保,6年保证续保,在保证续保期间内累计免赔额。

■ 可选0免赔,社保内外药品/诊疗费用100%报销

医家医可选0/1万免赔,100%赔付,社保内外住院、用药费用都能报销,

不仅有特定疾病住院津贴、未成年人先天性疾病,还可选门急诊医疗(感冒发烧0免赔)、恶性肿瘤特药+临床急需进口药械,很全面。

■ 6年保证续保,最高800万保额

医家医作为一款中端医疗险,比较少有地保证续保6年,在保证续保期限内最高800万保额,如果罹患特定疾病,保证续保期间豁免剩余保费,保障依然有效。

■ 医院覆盖广,特需版同步国际尖端诊疗技术

信美相互医家医 支持二级及以上公立医院普通部、特需部/国际部/VIP部,尊享全国最多256家知名民营/私立医院就医,

特需版还计划支持博鳌国际医院的顶级就医资源,优质医疗资源「一网打尽」。

■ 家庭成员方案自由组合,家庭投保最高85折

医家医很适合全家一起投保,不仅投保最高85折优惠,还支持家庭成员方案自由组合,可以根据不同年龄段的保障需求自己DIY保障组合。

■ 覆盖诊疗前/中/后全方位医疗服务

除了医疗保障,我们选择中端医疗险,增值服务也是非常重要的。

医家医有多项健康服务权益,部分常见病还提供「主动复议邀约」,非常人性化。

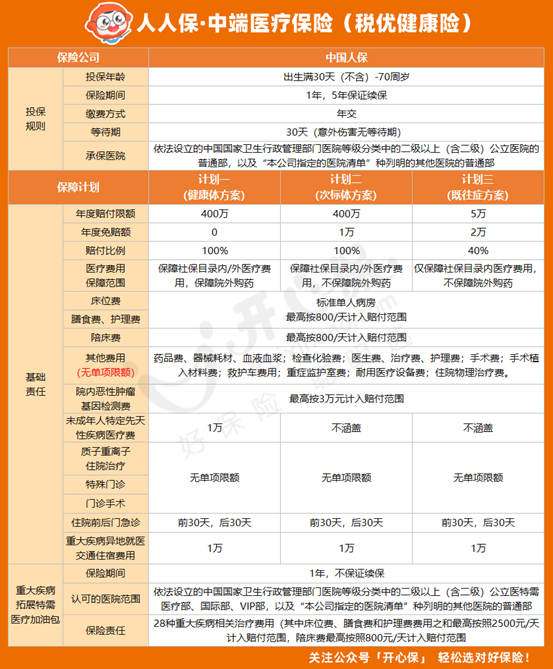

中国人保人人保中端医疗险(税优健康险)

另外还要给大家推荐的,是最近中国人保推出的 人人保中端医疗险(税优健康险) 。

人人保中端医疗险出生满30天(不含)-70周岁可承保,5年保证续保,责任内大病小病都能保,最低0免赔,赔付限额最高400万。

1、全人群可承保,既往症也能买

人人保中端医疗险的投保覆盖面很广,它的三个计划,对应了健康体、次标体、既往症人群。

即使生过病,也能投保,只是保额会比普通版本的要低些,但对于身体异常买不了医疗险的朋友来说,已经很友好了。

2、5年保证续保,保障更稳定

市面上的中端医疗险能保证续保的不多,而人人保中端医疗险保证续保5年,这对于既往症人群来说,更是实用,毕竟身体状况状况已经有异常,更长的保障期,也就意味着更稳定的呵护。

3、400万赔付限额广,可扩展非公立医疗机构

人人保中端医疗险的责任很全面,全年最高赔付400万。

药品费、器械耗材、血液血浆;检查化验费;医生费、治疗费、护理费;手术费;手术植入材料费;救护车费用;重症监护室费;耐用医疗设备费;住院物理治疗费等,都没有单项限额。

健康体方案还能保障合理且必需的院外药品,大病治疗也很放心。

它支持拓展保险公司指定的非公立医疗机构,可以享受更好的医疗资源和服务。

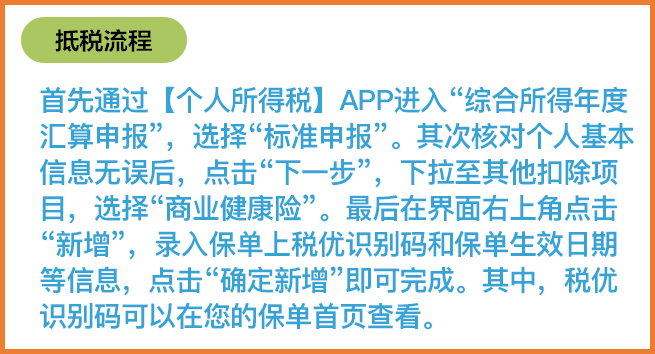

4、享受税收优惠

值得一提的是,人人保中端医疗险是一款税优健康险,可享受税收优惠,

最高可税前抵扣2400元税额,收入越高,能够减免的税额也越高,最多可节税1080元。

在购买税优健康险后,在保单上会有一串税优识别码,通过个人所得税APP进入「综合所得年度汇算申报」,即可按流程进行抵税↓↓↓

至于人保这家「大保司」,那就更不用小开多说了,前有核保宽松的 人保i无忧3.0,后有既往症能买的人人保中端医疗险,

身体有异常的朋友,可以趁着这个机会,把重疾+医疗保障一步到位组合起来~

写在最后

如今,人们对中端医疗险的需求已经越来越高,中端医疗险也已经不再像我们印象里那么「高不可攀」。

只要选择对了产品,享受好的医疗资源和医疗体验,真的没那么贵。

如果关于产品选择、保障责任或者在投保过程中还有任何问题,都可以咨询开心保1V1顾问,获取专属服务↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心