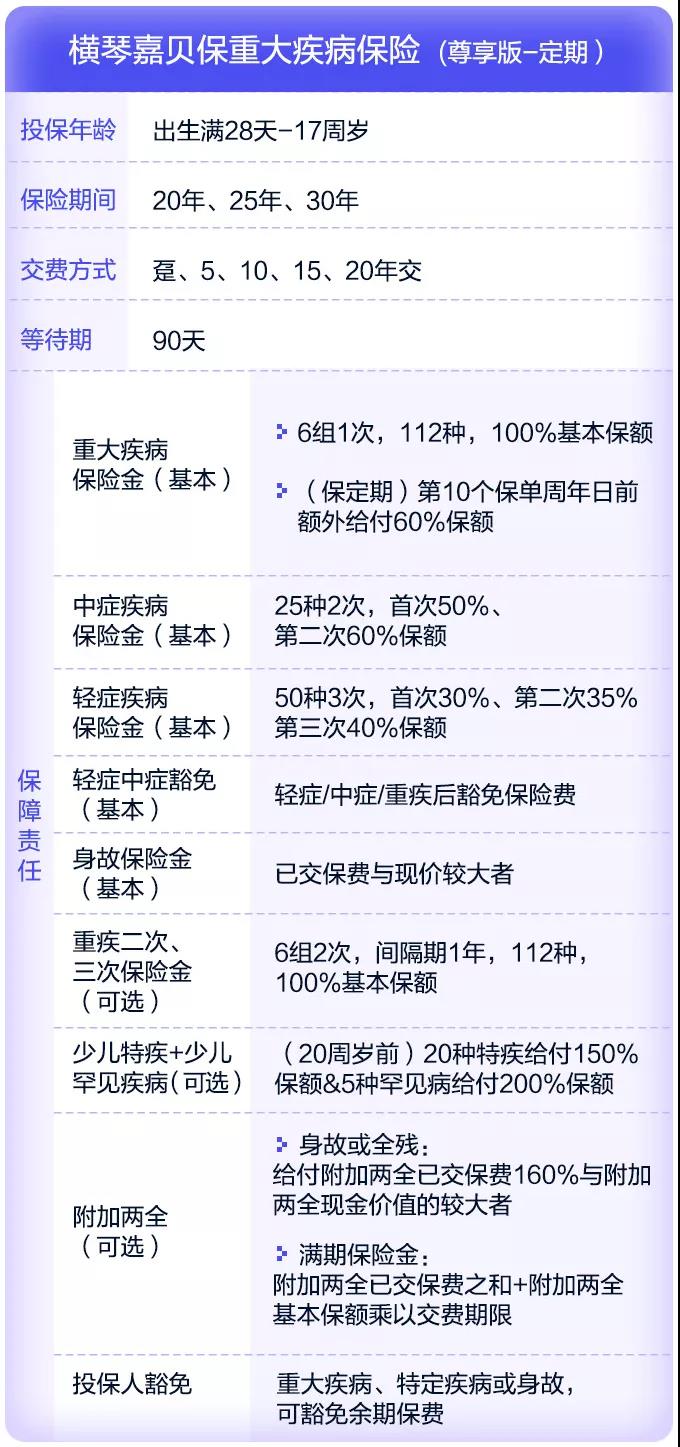

一、产品形态

我们先来看一下这款产品的产品形态:

通过产品形态我们可以看出,横琴嘉贝保重大疾病保险涵盖的责任很全面:

1、重疾保障

重疾种类112种,可附加重疾2、3次赔付,间隔期仅1年。

其中,最亮眼的还是重疾额外赔付责任:

(保定期)第10个保单周年日前首次重疾额外给付60%保额

(保终身)第20个保单周年日前首次重疾额外给付60%保额

众所周知,儿童重疾的治疗费用特别高,有了重疾额外赔付,无疑是给了孩子以及家庭更多保障!所以横琴嘉贝保的这一设计非常贴心。

2、轻症/中症保障

横琴嘉贝保50种轻症最多赔3次,分辨是30%/35%/40%,25种中症最多赔付2次,依次50%/60%,而且这两种保障都是自带保费豁免。

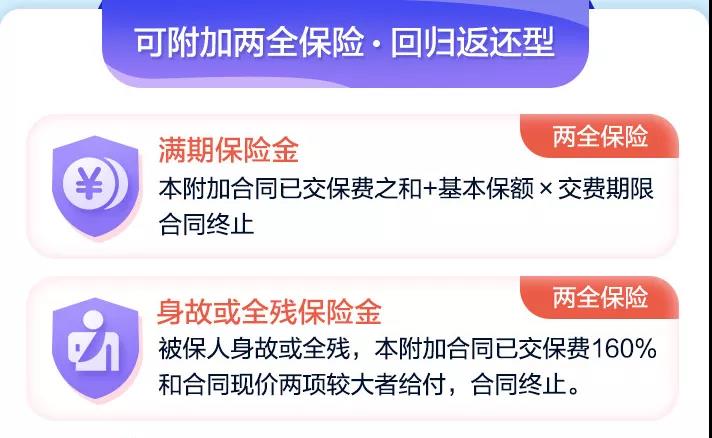

3.可附加两全保险

横琴嘉贝保可附加两全保险:

身故或全残金:给付附加险已交保费160%与现价的较大者

满期保险金:附加险已交保费之和+附加险基本保额×交费期限

这也是横琴嘉贝保非常大的亮点,要知道在利率下行的时代,为孩子锁定稳稳的回报尤为重要。

举个例子:

女孩,0岁,父母为她投保嘉贝保(至尊版) 50万保额保终身,附加重疾二次、三次赔付责任及少儿特疾和罕见病责任,附加两全保险。

20年期缴费,每年保费2935元,附加两全20年交,保险期限30年,基本保额3000元,保费3021元,合计每年保费5956元。

满期保险金=已交保费之和+基本保额×缴费期限,那么被保险人在30岁的时候,可以获得的满期保险金就是↓↓↓

3021×20+3000×20=120420元

这笔钱可以用来作为婚嫁金,也可以用来读书深造,最最重要的是轻中症及重疾保障终身享有,是不是很给力~~~

4. 可选少儿特疾+少儿罕见疾病

嘉贝保可选少儿特疾+少儿罕见疾病, 而且赔付比例很高:

被保险人20周岁前罹患了合同规定的20种特疾,可以获得250%保额.

被保险人20周岁前罹患了合同规定的5种罕见病,可以获得300%保额。

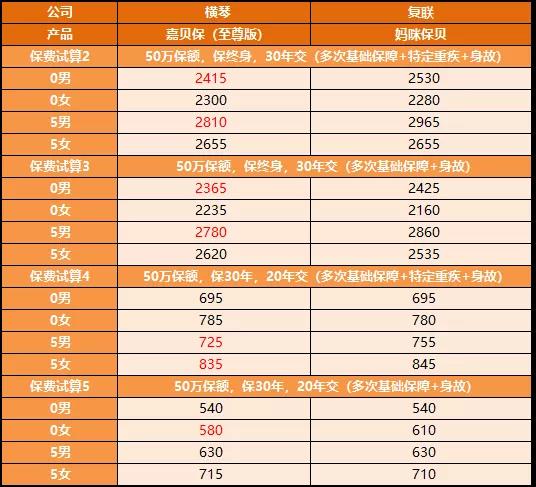

二、产品价格

这款产品这么好,那价格会不会很贵呢?当然不会!毕竟小开只推荐性价比高的产品!来看对比:

通过对比可以看出,横琴嘉贝保跟曾经号称性价比之王的妈咪保贝价格差别不是很大,如果是保终身、30年缴费的话,男孩子选嘉贝保保费更便宜,而且我们要知道:

1.嘉贝保是有保额加持的,保单前20年(终身)/10年(定期),额外多享有60%基本保额。

2.嘉贝保身故责任是“已交保费与现金价值较大者”,比妈咪保贝单纯的身故赔保费更有优势。

所以呢,小开觉得嘉贝保的性价比要更高一些。

三、写在最后

综上所述,横琴嘉贝保重大疾病保险真的是一款很不错的产品,既能抵御风险,又能锁定稳稳的回报,价格也不贵,如果有需要的宝爸宝妈可以了解一下。

最后提醒大家一下,儿童疾病保障的要掌握以下几个基本原则:

1、社保是基础,一定要有

2、重疾险+医疗险,缺一不可

3、先搞定大人的保障,在考虑小孩

4、如果预算有限,先做高保额

如果对产品有什么疑问,记得给小开留言哟~~~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心