热议多年的“延迟退休”最近又登上热搜,这次恐怕是要来真的了。

2月26日,人社部表示,未来将会实施渐进式退休制度。 (图片来源:新浪微博@央视新闻)

(图片来源:新浪微博@央视新闻)

为什么要延迟退休?会带来什么变化?养老金怎么办?

抱着最大的善意与理解,一起探讨下,延迟退休会给我们的工作与生活带来什么影响。

为什么要延迟退休

关于延迟退休,首先要搞清楚退休年龄意味着什么。

在大多数人的工作生涯中,退休意味着奉献结束,奋斗到期,可以回归家庭。即便不上班也能有一笔稳定的收入,安享晚年。

什么时间退休合适呢?

经过对生命结构的研究与权衡,20年成长,40年工作,20年养老,最能够保持社会稳定发展与个人幸福。

于是就有了男性60岁、女性55岁的法定退休年龄。

那好好的,为什么突然要延迟退休呢?主要原因有3点。

01.与国际接轨

很多专家都指出,延迟退休是“大势所趋”。发达国家的退休年龄都在不断延迟,而我国现行的退休年龄在世界范围内都是相当早的。

所以延迟退休政策本身与国际接轨,无可厚非。

02.代际不公平

举例来说,我们的父辈60、70后受教育程度普遍不高,大多数在20岁左右就开始工作了。按照预期寿命80岁,60岁退休,生命结构是工作40年,领取养老金20年。

80、90后受高等教育的红利,很多人到了25岁甚至30岁才开始工作,如果还是60岁退休,就意味着工作不到40年。随着预期寿命延长,领取养老金的时间更长,这会造成代际之间的不公平。

03.保持社保基金良性循环

还记得2015年那个被辟谣的“专家预测”么:2035年养老金将耗尽。

当时人社部就此问题已经解释清楚了。在最近的会议上,人社部部长张纪南又再次表示:

目前,养老金累计结余4.7万亿元,加上财政投入、投资增值和2.4万亿元的社会保障战略储备基金,请放心,我们能确保养老金准时足额发放!

所以不要产生那些“莫须有”的猜测了。

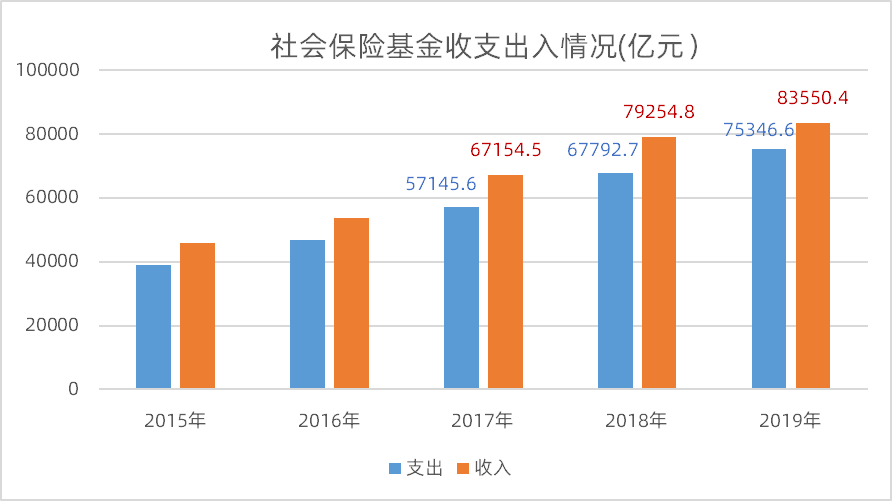

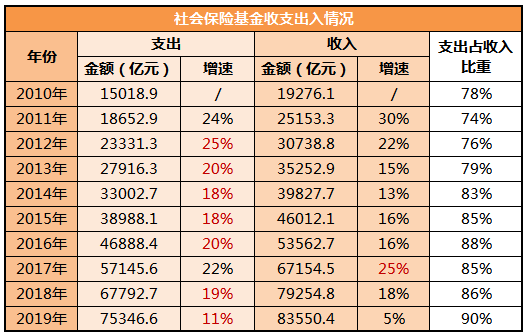

不过,从这两年热议的话题大家也能看出一些趋势:出生人口减少,老龄化加剧、人均寿命延长等因素,导致领取养老金的人越来越多,而缴纳养老金的人却逐渐减少。

(数据来源:国家统计局)

2019年,全年五项社保基金合计:

收入8.35万亿,比上年增加4295.6亿,增长5%。

支出7.53万亿,比上年增加7553.9亿,增长11%。

这说明 花钱的速度大于收入,而且这种情况已经存在多年。对比近十年的数据能够发现,支出占收入的比重已经从2011年的74%增长到2019年的90%。长期如此,社保基金显然吃不消。

(数据来源:国家统计局)

为了解决这个问题,最简单粗暴的办法就是延迟退休:增加缴纳养老保险金的人数,减少领取养老保险金的人数。

那么延迟退休,对于我们劳动者来说,有什么影响呢?

延迟退休,对我们有什么影响?

延迟退休一旦开始,将实行渐进式延后,每几年延迟1岁,最终将一视同仁调至65岁为止。

根据中国社科院人口与劳动经济研究所公布的「社科院版延退方案」,职工养老保险退休年龄改革方案将分为两步走:

第一步:2017年完成养老金制度并轨时,取消女干部和女工人的身份区别,将职工养老保险的女性退休年龄统一规定为55岁。

第二步:从2018年开始,女性退休年龄每3年延迟1岁,男性退休年龄每6年延迟1岁,直至2045年同时达到65岁。

按照这个速度, 80、90 后是妥妥要干到 65 岁了。这对我们这种按时交社保的劳动者来说,最大的影响就是:

缴社保的年限延长了,缴的钱更多了,领钱的时间却少了。

多交多少?少领多少?下面好好算叨算叨。

01.延迟退休到底好不好

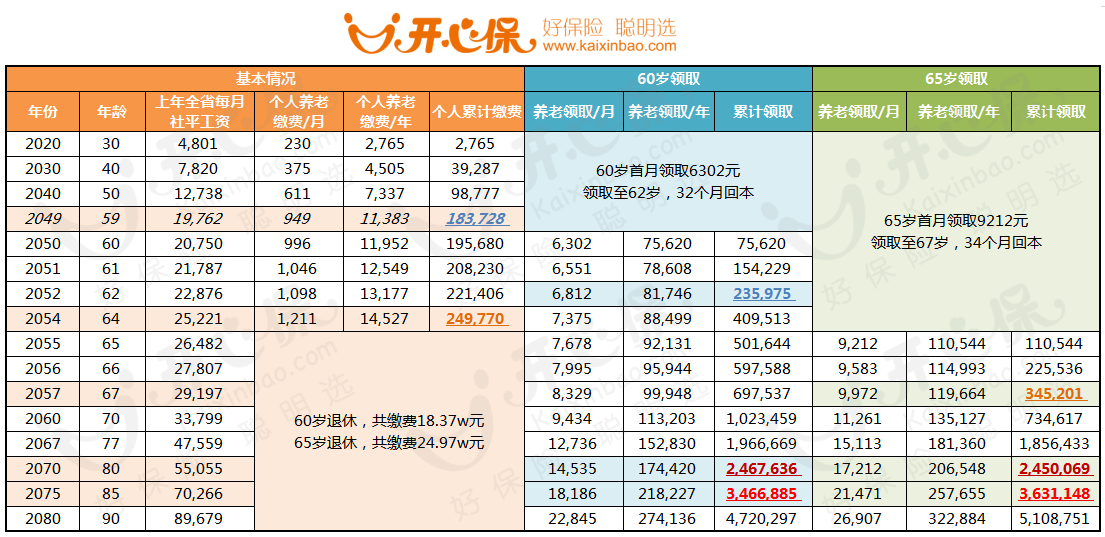

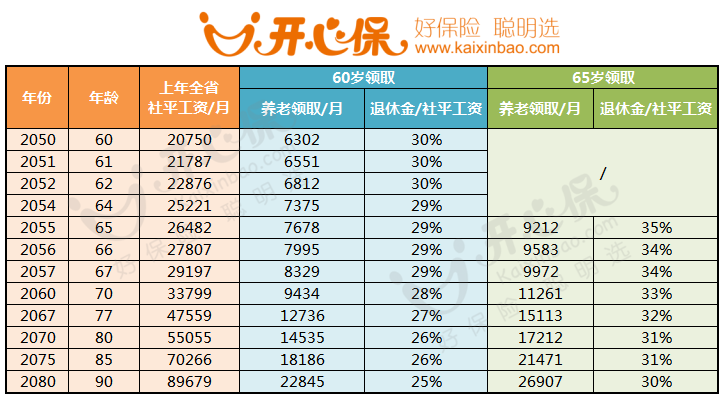

以小开举例,今年31岁,月薪与大连市社平工资相同,且每年都按5%增长,社保缴费基数为60%。

计算所得:

(特定条件下演算,仅供参考)

按60岁退休:一共交了18.37万,退休后首月领 6302元,32个月回本。

按65岁退休:一共交了24.97万,退休后首月领 9212元,34个月回本。

人的寿命是有限的,乐观估计小开活到80岁。

延迟退休多缴了6.6万,少领了1.7万,一增一减就是8万多的差距。

如果小开坚持一下活到85岁,延迟退休就是好事,因为多领了16万。

所以,想要减少延迟退休的损失,唯有强身健体,保持健康,尽量长寿。

02.没领完,社保白交了?

如果没能活到80岁,甚至还没开始领就走了,社保就白交了?

别担心,这种情况下,社保会给予一定的补偿。

还是以小开举例,60岁不幸身故,家人可以获得的赔偿有:

(点击查看大图)

所以,即使是不幸身故,自己缴的社保也不会打水漂,除此之外还会有13个月社平工资的补助。

总的来说,延迟退休与国际接轨、延缓养老基金压力,维持代际公平,从大局上看是形势所趋的。

不过从个人方面看,延迟退休还是没有解决一个问题:退休金够不够养老。

03.延迟退休能解决养老金问题么?

继续以小开举例,60岁首月退休金6302元,约为社平工资的1/3。

把这个比例拿到现在,相当于不到2千/月。2千能过什么用的生活,不必再形容了吧。

随着领取年份的增长,这个比例还在进一步下降。即使延迟退休,这个情况也没有好转。

(特定条件下演算,仅供参考)

所以,80、90后当务之急操心的,并不是延迟退休,而是单凭退休金,能不能保证晚年高品质生活。

退休和养老是一场不可避免的“金钱消耗战”,社保的初衷是基础保障,只能普惠大众,做不到衣食无忧。

如果不想晚年生活凄惨悲戚,最好提前准备一手养老备用金。

很多人倾向于股票、基金等高收益的理财产品,但是收益与风险成正比。对于养老备用金来说,最好的选择是长期稳定,安全有收益的商业养老保险。

前几年国家就已经给出种种信号鼓励个人商业养老保险,在“十四五”开局之年,更是积极推动商业养老保险发展。所以,商业养老保险有望成为新的潮流。

最近上新了一款收益高且灵活的增额终身寿险——爱心守护神2.0,性价比不错,亮点颇多,小开给大家介绍介绍。

04.守护神2.0增额终身寿(已下架)

增额终身寿险 是一种带有理财属性的保险产品,在终身寿险基础上,保额会随着时间推移而不断增长。具有收益稳定、安全性高、回本快、灵活性强等特点。

爱心守护神2.0就是这样一款保值增值的优秀产品。主要有以下亮点:

(点击查看大图)

n有效保额递增:守护神2.0有效保额每年3.6%复利递增,长期持有,收益相当可观。

n现价高:守护神2.0现金价值起点高,增长快,可以作为一种很好的储蓄方式。

n身故保障升级:除了基础的身故/高残保险金,守护神2.0还包含航空意外身故/全残保障。

n可转养老年金:对于有养老需求的,在60-70周岁时可申请转换养老年金,有效的补充了养老需求。

作为一款理财型保险收益高不高,主要是看它的现金价值。

继续用小开为例,35岁投保守护神2.0终身寿险,5年交费,年交保费10万元。

(点击查看大图)

可以看到,交费后第7年开始,现金价值高于保费,也就是7年就回本了。

总的来说,爱心守护神2.0 收益稳定、安全性高,灵活性强,兼具保值和增值作用,可以用于养老、也可以用于理财,特别适合想要储备养老金的高收入朋友。

总结:

延迟退休之所以受到广泛关注,因其关乎全国劳动者的利益,还牵连了一系列民生问题。作为社会的一员,每个人都会受到影响。

但这是国家层面的“大局决定”,我们普通老百姓,只能相信国家,积极面对,提早准备。

不仅要保持健康长寿,更重要的是提前做出养老规划。

社保只能保证基本生活,想要颐享晚年,还是得靠自己努力。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心