2021年2月1日,重疾新规正式实施。

这次重疾新规的调整中,对我们来说最熟悉的一个变化就是“部分甲状腺癌从重疾挪为轻症赔付”。

重疾新规中明确规定:“TNM分期为Ⅰ期或更轻分期的甲状腺癌不在重疾保障范围内”。

说人话就是轻度甲状腺癌以前能拿到重疾保额赔偿,而自2月1号往后的新规重疾只能按轻症赔付了。

对此,很多小伙伴有这样的疑问:

重疾险新规为什么要把甲状腺癌单独拿出来作分级赔付?以后买重疾险是不是就不划算了?

今天,小开在这里解决一下大家的这个疑惑:

一、为什么将轻度甲状腺癌从重疾中剔除?

近年来,甲状腺疾病的发病率越来越高,我国近2亿人患有甲状腺疾病,大约6个人里就有一个人被检查出甲状腺结节。

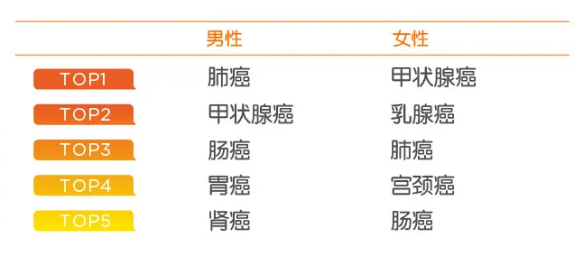

以2020年平安人寿理赔报告为例,甲状腺癌分别占了女性和男性恶性肿瘤赔付的第一名和第二名,尤其是女性更加高发。

(图片来源:平安人寿2020年理赔年报)

不过,甲状腺癌虽然名字里有个“癌”字,听着很吓人,其实它并没有想象中那么可怕。

甲状腺癌发病率高,但同样治愈率也很高,且治疗费用低。轻度甲状腺癌治疗在去掉医保承担的部分,大概的花费在5万元以内。

而且预后的效果也不错,对未来的生活和工作影响不会特别大。

所以,也被称为“喜癌”。

顾名思义,这个重疾不算重,还能获得一大笔赔偿,提高以后的生活质量。

但是对保险公司而言,由于早期的甲状腺癌发病率高,重疾险的理赔率自然也就很高,每年甲状腺癌的理赔就占了保险公司很大一部分的理赔款。

如果一直按照重疾旧定义走,不对甲状腺癌做分级,不管轻重都算重疾。明明几万块钱就能治愈的疾病,保险公司却要赔付几十万,确实会大大的提高理赔成本,容易恶性循环 。

重疾新规的调整,将甲状腺癌进行分级赔付后,使得重疾理赔更科学,也更合理。一方面可以给保险公司减压,另一方面也让真正的重疾得到赔付,真正做到回归重疾险的初心。

二、甲状腺癌分级赔付不利于消费者?

那很多小伙伴问:甲状腺癌分级赔付对保险公司是有利了,但对我们消费者不利啊?

其实,并不能斩钉截铁下此定论。

我们要明确一点,此次重疾定义的调整中也不是直接将甲状腺癌剔除重疾行列,而是将它根据疾病严重程度进行了分级,并按照轻重程度进行分级赔付。

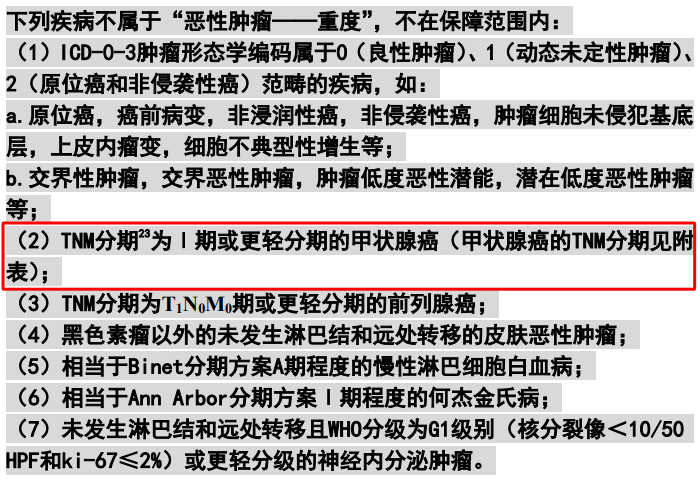

即TNM分期为I期或更轻分期的甲状腺癌,不再属于重疾的保障范畴内,但是更严重的甲状腺癌,依然在重疾保障范围内。

并非一刀切的将甲状腺癌全部划到轻症中。

(图源:康惠保旗舰版2.0重疾险条款)

任何问题都是有双向性的。

旧规中,将甲状腺癌统一纳入重疾范畴,一旦确诊可以一次性拿到100%保额赔偿,后续的保障自然也就终止了。

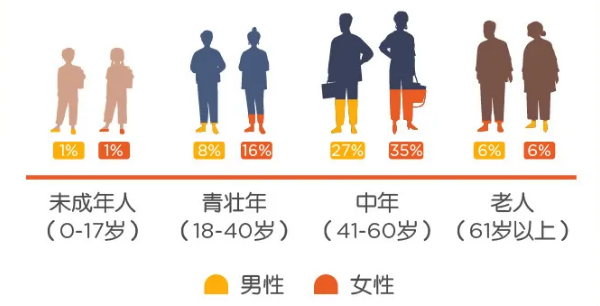

要知道,轻度甲状腺癌只是众多疾病中的一种,高发于18~40岁青壮年时期,而41-60岁中年时期才是重大疾病的高发时期。

(图片来源:平安人寿2020年理赔年报)

像男性高发的肺癌、肠癌,女性高发的乳腺癌、宫颈癌等才是真正既费钱又难治的重大疾病。

如今新规将轻度的甲状腺进行调整后,万一一旦不幸确诊轻度甲状腺癌,拿到一笔轻症赔付的同时,能豁免后期未缴纳的保费,关键是重疾保障依然有效。

从这个角度来看,是不是的确存在一定的合理性呢?

小开结语:

重疾新规中,将轻度的甲状腺癌列入了轻度疾病,赔付比例从100%调整到了30%,比如买50万保额重疾险,最多只能赔付15万。

虽然钱是赔的少了,但用于治疗还是够的。

随着医疗水平的不断提升,很多疾病正在一点点被攻克。未来,重疾定义必然还会再次调整,我们要学会的就是用一颗客观、平常心来看待这件事情。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心