线上保险的确不错,选来选去终于挑选到合适自己的保险,点开页面准备投保。

纳尼?投保区域选择竟然没有自己居住的省市。

这如何是好?

随着这两年互联网保险的快速发展,线上投保已经再平常不过了。但是有几款优秀的产品总是整些“幺蛾子”

不支持所在居住地区投保,恐怕就是最让我们头疼的事情。

就拿复星联合妈咪保贝来说吧,可支持投保区域仅4个:

开什么玩笑,

只能支持四个省市投保的妈咪保贝,怎能称为少儿重疾险中的扛把子!

当我们正为这样的问题疑惑时,身边的保险顾问通常告诉我们:“线上投保地区限制更多是针对保险公司的,即使不再可销售区域也可投保,不会影响后期保险理赔”。

这话到底可不可信?

一、先从身边的案例说起

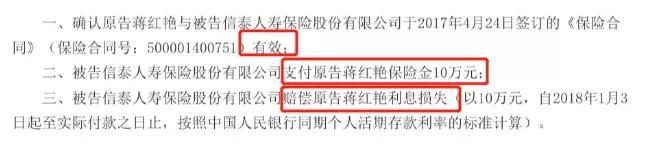

2017年,x女士通过信泰人寿河南分公司投保一份重大疾病保险,等待期后确诊为左乳房恶性肿瘤,遂向保险公司申请理赔。

信泰人寿河南分公司收到理赔申请后,经过审核,拒绝赔付。

原因为:未履行如实告知。

结果让被保险人x女士很诧异,自己投保时认真阅读健康告知,未隐瞒健康状况,没有带病投保更没有造假病历,结论从何而来?

一气之下X女士将保险公司状告法庭,得到的答复是:

[原告投保时未如实告知住所地,且原告(蒋女士)投保时及理赔申请时提供的地址是虚假地址,导致我公司做出错误的承保决定,我公司有权依据《中华人民共和国保险法》第十六条规定,解除保险合同、拒绝给付保险金。]

原来,投保时X女士提供的通讯地址是河南洛阳,的确属于信泰河南分公司的服务范围内,但后续调查时发现,X女士实际的户籍地址为广西桂林。

所以保险公司认为,X女士有提供虚假居住地的嫌疑。

天呐,这不就是典型的异地投保所出现的问题嘛。

结果如何?

法院的判决与保险公司的结论有不同:

不但要求保险公司赔钱,还要附带利息。原因何在?

判决原因有二:

其一:投保人在投保过程中,遵循如实告知原则。

如实告知的定义是什么:有问有答,不问不答。

对于这种没有问到的通讯地址,投保人是没有义务告知的,通讯地址压根没有出现在购买前问询页面,所以严格意义来看,根本不能称之为未如实告知。

其二:虚假地址如何举证?

既然保险公司认为X女士提供的是虚假地址,那依据谁主张,谁举证的原则,保险公司必须为此拿出强有力的证据来证明。

不然居住地与户籍所在地不一致在现在看来是很平常的一件事情。

所以因没有充足的事实和依据,法院对保险公司的说辞不予采信。

通讯地址并非投保过程中的重点,只要不是明确问询,就没有告知义务。

通讯地址的真假难以验证,与出险是否符合理赔条件之间,也没有必然联系。

异地拒赔案例纠纷有史以来仅此一件,且因异地投保拒赔的案例也从未出现。

结论:异地投保,可以理赔。

虽然生活中的真实案例给我们讲清楚了这件事情,但我们再来看看官方是怎么说的。

二、有理有据,才能不担心

既然可以理赔,不能因此而拒赔,那为什么还要有地区的限定呢?

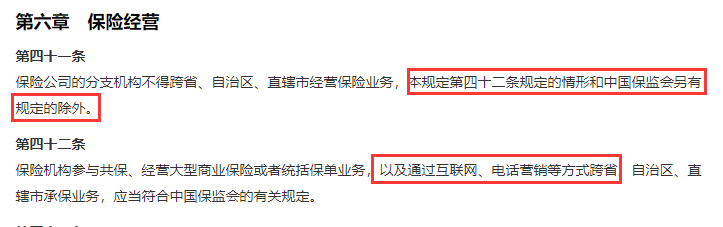

2015年修订的《保险公司管理规定》中,41条确实要求,保险公司不得在未设有分支的地区开展业务。

主要原因是:担心没有设立分支机构的地区开展业务,会影响理赔及服务。

看懂了吧,毕竟买保险是一个长线行为,理赔是非常关键的一步,所以监管担心没有分支的支持,会让用户体验不佳。

由此看得出,监管爸爸很贴心也很谨慎!

但是毕竟互联网保险发展历程已经不是一天两天的事情了,监管也是在不断的完善。

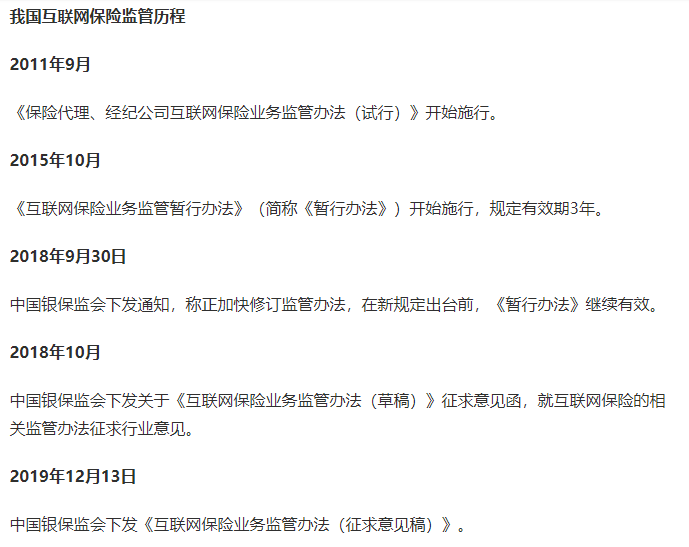

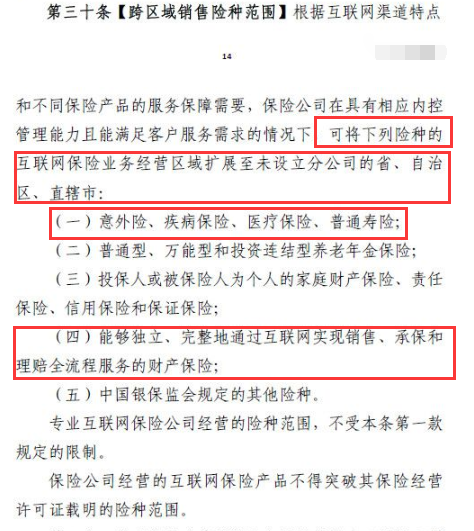

直接看最新的2019年《互联网保险业务监管办法(征求意见稿)》我们了解到,随着线上保险的普及、线上理赔、售后服务的完善,此项要求,已经逐步都放宽了。

只要能确保足够的线上服务流程,是允许跨区域销售保险产品的。

如今线上业务在国内已经做的非常出色,甚至可以毫不夸张的说碾压了线下,什么线上理赔、邮寄资料早都可以足不出户办理了,所以咱们的这个担心有点未雨绸缪了。

而且,如今人口流动之大,谁能保证自己从出生就一直待在一个城市哪儿也不去,年轻时北上广打拼,中年后回归二三线城市,这不是再平常不过的事情了么。

要是保险公司都因此而拒赔,那也就没有互联网保险的今天了。

不过说到这儿,倒是要提醒大家:

投保时,可以直接按照页面提示的地址填写,在通讯地址栏可以填写户籍所在地、居住地、常驻地均可。

投保完成,一旦地址变动了,可申请地址变更,现在通过各家保险公司的公众号就可以轻松解决。

实在不放心,找我们专业的保顾1v1提供专业、靠谱的投保指引。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心