前段时间,保险又上热搜了,话题是“200万理赔额度保险仅获赔50多元”。

(图片来源:微博话题)

(图片来源:微博话题)

保额200万只赔50块,听起来是不是很离谱?

一时间,网上又掀起了“保险都是骗人的”“保险这也不赔,那也不赔”。

小开抱着工作吃瓜态度点看了视频,从头到尾看了一遍,才发现这事儿不是那么简单,值得来聊一聊。

我们先来看下整个事情的经过:

2年前,陈先生的表妹在保险公司购买了一份百万医疗险。

今年2月份,其表妹不幸确诊了乳腺癌。3月份她做了手术,切除了一个病变的乳房,并且植入了“义乳”,也就是人工乳房。

医疗费用总计5万多,表妹先是通过医保报销了2万多,自费1万7千多,于是她向保险公司申请理赔。

保险公司接到理赔申请后,通过核赔,决定理赔51.95元。

这换谁都得分分钟炸毛,当时说好的保额200万,怎么就申请1万多的理赔也这么难呢?

后来事情持续发酵,保险公司表示工作人员计算失误,经过正确的理算,赔付金额应该是537.95元。

虽然,理赔金额从50多块钱涨到了500多块钱,但当事人还是难以接受。

这时候网上的争议声也非常大,“看吧,保险公司就是故意不理赔”

一、难道真的是保险公司故意不赔?

未必如此!

陈先生的表妹,罹患的是我们熟知的乳腺癌,在手术治疗方案中,选择了安装义乳(也就是人工乳房)。

而恰恰这部分钱,并不在该医疗险的报销范围里。

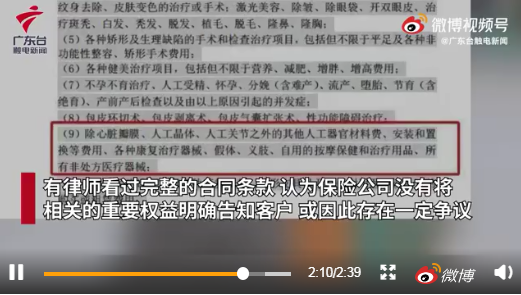

这份产品的免责条款中明确写了“除心脏瓣膜、人工晶体、人工关节之外的其他人工器官材料费、安装和置换等费用、各种康复治疗器械、假体、义肢、自用的按摩保健和治疗用品、所有非处方医疗器械”。

所以,这次1万7千多的自费费用中,大部分涉及到的都是其他人工器官材料费、安装和置换等费用。

事情的大概过程我们搞清楚了,但是对于保险公司核算理赔款出现问题,还是非常低级的,这点要批评。

二、关于这点,99%保险公司都不会赔

通过上面的案例,小开也想给大家科普下。

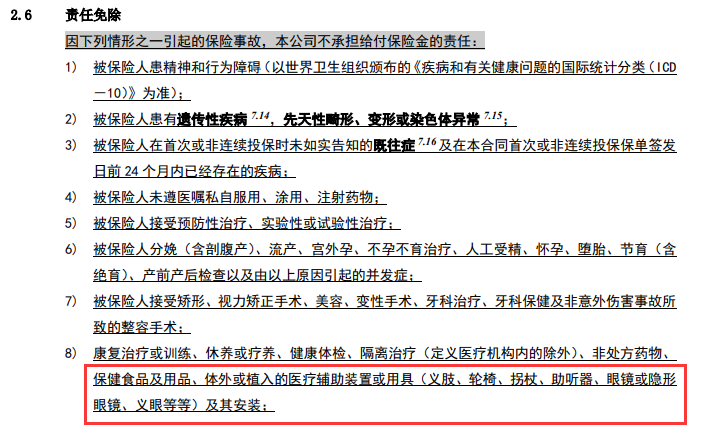

不仅仅是这款百万医疗险,市面上绝大多数的百万医疗险,在人工器官置换、安装、材料费等费用上,都属于免责。

(某款网红百万医疗险责任免责)

所以,这就是为什么一直告诉大家,买保险付钱这事儿并不是最主要的,买的明明白白,了解大概的保障细节才是关键。

三、百万医疗险还值得买吗?

恐怕会有人质疑,百万医疗险到底还值不值得买,是不是就是一个噱头啊。

其实任何事情,我们都不能以偏概全,即使现在各地也陆续刮着惠民保的风,但百万医疗险的价值还是有的。

一般情况下,百万医疗险的保障范围不限疾病,住院前后的门急诊、住院和手术费用都能报销。

超过1万免赔额后,能成为很好的医保补充,基本可以申请100%赔付。(前提要排除掉责任免除)。

但是它也并非万能。

因为它属于报销型的产品,理赔门槛也比较高,只报销治疗期间实际的花费;所以小开一直强调医疗险+重疾险才是超强CP。

比如陈先生的表妹,这次罹患乳腺癌做乳房重建手术后,医保和医疗险能管的都有限。

如果她之前买了50万保额的重疾险,保险公司会直接赔偿她50万保险金,她可以用重疾险赔的这笔钱来支付她自费的医疗费用,剩下的钱不管是用来做康复护理,还是用来生活、旅游散心都随意。

所以对于这件事,希望大家不要被误导。保险公司有不对的地方,但是产品本身并没有问题,只要符合理赔条件都能够正常理赔。

买保险确实不是一件容易的事,尤其涉及到保障责任、免责条款这些密密麻麻的条款时,很多人都是懵的。

但是不要紧,如果你想在线上投保,可以找我们专业又靠谱的顾问老师免费咨询,帮你解读晦涩难懂的条款、选出适合自己的产品!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心