如今,重疾险的保障责任真是越来越丰富了。

从纯重疾保障,到附加轻症、中症,再到现在多数产品可以附加恶性肿瘤二次赔付、特定心脑血管疾病二次赔付、特定疾病额外赔付,以及重疾多次赔付等责任。

产品形态虽然丰富了,但也给我们带来了选择困难症。

尤其是最常见的「恶性肿瘤二次赔付责任」,很多人都纠结到底值不值得买。

接下来,小开就带大家一起分析下,关于恶性肿瘤二次的一些问题:

▪ 什么是恶性肿瘤二次赔付?

▪ 恶性肿瘤二次赔付值得买吗?

▪ 选恶性肿瘤二次赔付要注意哪些?

一、什么是恶性肿瘤二次赔付?

通俗意义上讲,就是针对恶性肿瘤的第二次赔付。

大多数单次赔付重疾险,往往都是仅赔付一次重疾。重疾包含恶性肿瘤及其他重大疾病,其中恶性肿瘤发病率占比超60%。

如果附加了恶性肿瘤二次赔付责任,第一次确诊恶性肿瘤或者其它条款中的重疾后,经过间隔期后,如果新发恶性肿瘤,或恶性肿瘤复发、转移、持续,仍然可以获得理赔。

总之,加强了一次针对恶性肿瘤的二次保障。

二、恶性肿瘤二次赔付值得买么?

小开先引导大家看几个官方渠道的数据。

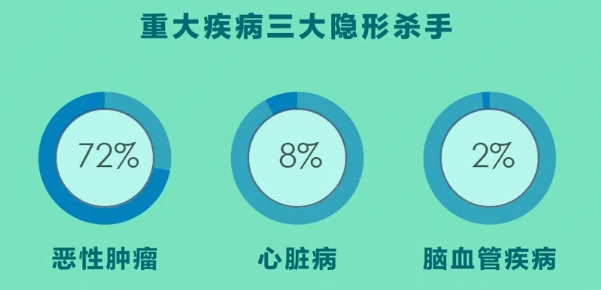

根据各保险公司公布的理赔年报显示,恶性肿瘤理赔大约占重疾理赔的65%左右,是名副其实的头号健康杀手。

举两个例子:

在平安人寿公布的2019年理赔年报中,癌症理赔占比达到67.5%;

在中国人寿公布的2020年理赔半年报中,恶性肿瘤占比高达72%。

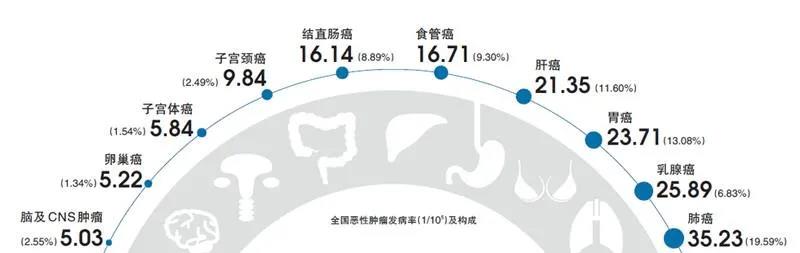

(图片来源:中国人寿2020年理赔半年报)

(图片来源:中国人寿2020年理赔半年报)

随着医学技术的进步,癌症的生存率越来越高,在治疗中存在四大难题:新发、复发、转移、持续。

2018年,国家卫生健康委员会公布,中国癌症5年生存率已从10年前的30.9%升至40.5%。此外,还有一项数据显示,国内二次恶性肿瘤的发病率在术后3年内高达80%。

这些数据表明,癌症患者不仅需要在手术中花费大量的医疗费用,在术后的三年里仍要与癌症做持续斗争,才能获得理想的康复效果与生存质量,而这绝对离不开金钱的支持。

然而,对于长期收入损失及治疗康复费用,社保和百万医疗险都是无法补偿的。所以如果预算充足的情况下,附加恶性肿瘤二次赔付还是比较实用的。

三、恶性肿瘤二次赔付怎么选?

如果预算充足的前提下,选择恶性肿瘤二次赔付,要注意哪些问题呢?

除了保费性价比外,还有三个要素:间隔期、保额、赔付次数。

其中「间隔期」是核心。不同产品的间隔期差异是很大的,有的最长5年,有的最长3年,有的最短1年,有的最短180天。

对于消费者来说,花差不多的钱,间隔期肯定是较短越好。要知道,3年和5年之间的差异,对于癌症患者治疗和理赔几率来说是非常巨大的,直接关系到能否获得二次理赔。

更直白点讲,如果把赔付次数增加到10次,但把间隔期拉长到10年,数字虽然都看起来「高」得诱人,可这样的保障几乎形同鸡肋。

四、总结

不过,小开想说:买重疾险就是买保额,恶性肿瘤二次赔付虽然有价值,但是消费者在购买时,一定要结合自己的预算情况。

如果预算充足,就选择合适的恶性肿瘤二次赔付产品。

如果预算紧张,小开还是建议选择性价比较高的单次赔付消费型重疾险。因为重疾险无论能赔几次,只有保额充足,才能有效帮助我们应对大病风险。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心