5月31日,世界无烟日。

官方统计,我国15岁及以上人群吸烟率为26.6%,其中每2个男性就有1个吸烟,烟民总数已超过3亿。烟草每年夺走我国100多万人的生命。

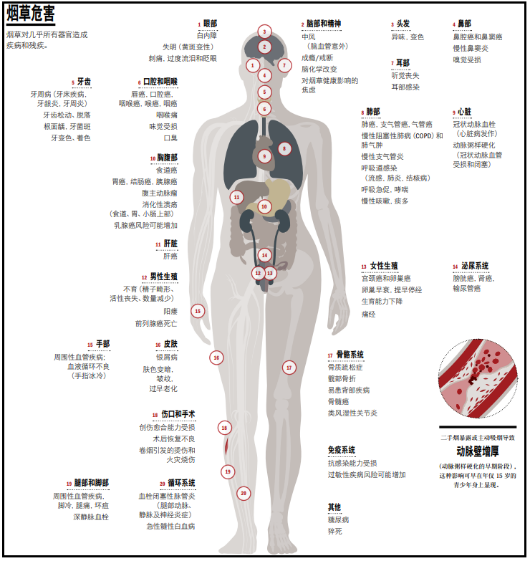

烟草中含有 69 种致癌物,可导致心脑血管疾病、癌症、慢性阻塞性肺病等多种疾病。

吸烟会使患缺血性心脏病的概率提高2.5倍以上,罹患肺癌和慢性阻塞性肺病风险提高20倍。

肺癌是发病率最高的癌症,至少 80% 的肺癌死亡可以归因于吸烟。

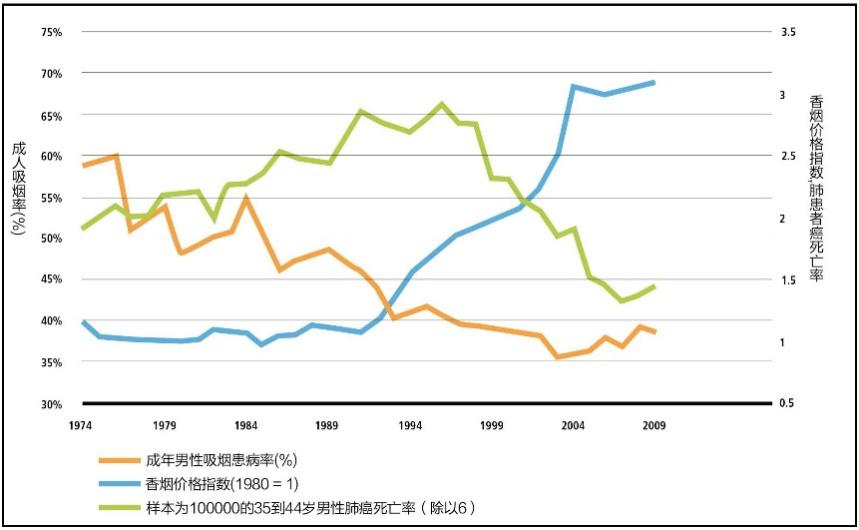

1974 - 2009年法国通过提高烟草价格,逼迫一部分人主动放弃吸烟,更是直接证明了吸烟与肺癌的关系。

这一点小开深有体会。

小开有位叔叔已经是老烟枪了,医生已经多次警告他的身体已经不能再抽了。

2018年,叔叔确诊了非小细胞肺癌,在经历了穿刺手术、PET-CT、颅脑手术后,服用了半年吉非替尼。

由于转移癌早已遍布全身,脑转移、骨转移未能得到控制,最终身故。

一、吸烟不仅伤人,还伤钱

知道每年我国营业、上税、利润最高的企业是哪一家么?

不是阿里、不是腾讯,不是宇宙行,而是中国烟草总公司。

中国烟草在2020年利税总额达12803亿元,上交国家财政12037亿。全年的营收相当于养活了一整支国家军队。

平均下每年每个烟民在烟草上消费4000多元,相当于很多上班族一整个月的工资。

吸烟烧钱还不止于此,其造成的个人医疗费用更惊讶。

国家癌症中心曾对15000名中年癌症患者做过统计,每名患者的平均住院支出为60000元,占家庭收入的57.5%。如果再加上院外无法报销的抗癌药,每年至少要花费20万以上 。

巨额的医疗费用,对大多数家庭都是一笔难以承受的负担,只能依靠四处借钱,或者保险理赔。

二、吸烟不仅伤肺,还会影响投保健康险

保险的本质就是让我们能从容面对不可控的风险,避免家庭个人的财务受到冲击。

因此健康险就会更加关注增加健康风险的行为——吸烟。

01.吸烟影响投保

有的医疗险、重疾险、寿险产品,要求在投保时如实告知吸烟状况:

l 是否每日吸烟只数×烟龄(年)>400?

l 是否因身体原因被医生警告戒烟或戒酒?

l 是否抽烟超过20支/日或以任何方式食用烟草?

如有以上情况,保险公司可能会进一步人工核保,或者除外承保,也有可能拒保。

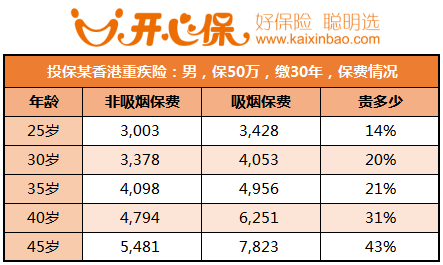

02 .吸烟者投保,保费更贵

吸烟人群罹患重疾的概率更高,所以为了公平起见,有的保险公司会调高吸烟人群的投保保费。

在香港,投保一款重疾险,长期吸烟者的保费要比不吸烟人群普遍贵出20%。

(数据来源:某保险公司产品)

在大陆,保监会也早在17年就发过《通知》,明确指出:支持并鼓励保险公司在寿险费率厘定时,对吸烟状况进行差异化定价。

虽然现在大部分保险产品对吸烟人群没有保费差异,但官方态度毕竟是摆在这里的。

即是为了身体着想,也是为了保费便宜。尽早戒烟,回归健康的生活方式。

同时建议有长期吸烟史的人群,定期做肺癌检测,防患于未然。

三、肺癌检测,早做,定期

目前,性价比最高,对人体伤害最小的筛查方式是 低剂量螺旋CT 。

低剂量螺旋CT 比常规CT的辐射剂量降低了 75%~90%,费用更便宜。位置很刁钻的肿瘤也能发现,不容易误诊漏诊。

如果检测出早期肺癌,及时手术,10年生存率可以高达92% 。

建议一下高危人群,每年至少做1次做肺癌筛查:

1. 年龄40以上。

2. 至少有以下一项危险因素:

l 吸烟≥20包年,戒烟时间<15年。所谓“≥20包年“,是指每天吸烟包数x吸烟年数≥20。比如每天吸两包烟,超过10年,或者每天一包烟,超过20年,这都是≥20包年。

l 职业或环境中接触各种致癌因素(比如石棉、铍、铀、氡等接触者)

l 有恶性肿瘤病史或肺癌家族史;

l 有慢性阻塞性肺疾病(COPD)或弥漫性肺纤维化病史。

3. 考虑室内外空气污染,包括长期接触二手烟、烹饪油烟以及空气污染等因素。

四、最后

越来越多的年轻人开始拒绝吸烟了,公共场所的独立吸烟室也愈发常见。每一处细心的提醒,其实都是在告诉我们,吸烟对我们自己还有身边的人来说,有害无益。

生活多姿多彩,社交方式丰富多样,不一定非要靠烟打开话题。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心