很多年轻人的第一份重疾保单都是消费型重疾险。但是,如果不懂保险,很可能多花不少冤枉钱。为了让大家花更少的钱买更好的产品,我们在调研市面上热销产品的基础上,对消费型重疾险进行了全面分析,希望能为有需求的朋友们提供参考。

内容预告:

l 什么是消费型重疾险

l 2019年消费型重疾险产品投保建议(纯重疾/附加中症轻症重疾险)

l 结语

1. 什么是消费型重疾险

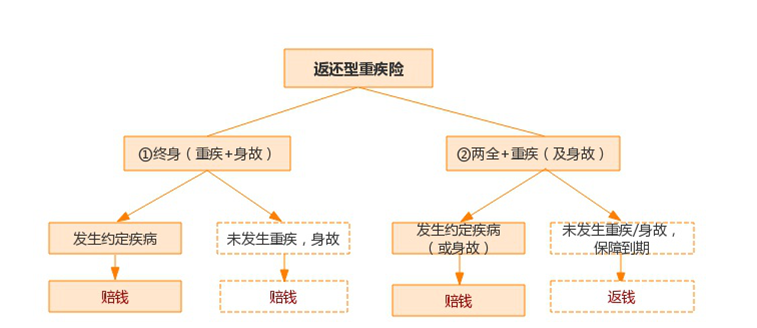

线下常见的重疾险一般都是返还型的:有病赔钱无病返钱,不管怎样,未来一定能拿回保费或者保额。不管这些产品有多少种花样,基本都离不开如下两种产品形态(如下图所示):

保疾病+身故的终身保险:患重疾可以获赔约定保额,未患重疾,身故也赔保额,这是目前返还型重疾险的主流产品形态;

疾病与两全保险的组合:产品宣传里一般会有“两全”、“满期金”、“返还”等字样,没生病且活到一定期限返还保额或一定比例的保费。

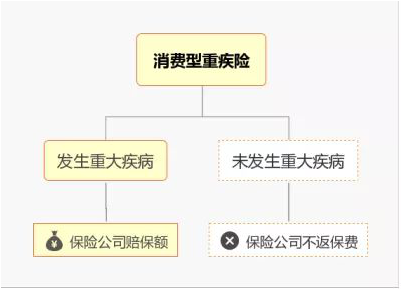

与返还型重疾险不同,消费型重疾险只提供疾病保障,或者只提供一段时间内的保障,如果保险期间未出险,合同终止不返钱或仅返还很少的钱(已交保费或现金价值)。换句话说,保障期内生病,能够获得约定保额赔付;如果没生病,则拿不到保额,保费也被消费掉了。

保险的本质,是用较小的保费支出转移重大风险损失。消费型重疾险可谓体现了保险精髓,没有身故责任、没有保费返还功能,加上互联网运营成本递减的加持,与返还型重疾险相比,能用很少的保费获取更高的保额,特别适合普通工薪家庭。

根据保障期限和保障内容的不同,消费型重疾险有如下几类:

①保障期限:保终身或定期(保至60/70/80岁等);

②保障内容:根据是否有轻症,分为纯重疾、含轻症重疾险两种。

2. 消费型重疾险产品哪款好?

近几年,随着保险公司市场竞争日趋激烈,消费型重疾险不断推陈出新。我们经过分析梳理,精选产品如下:

·百年康惠保

·瑞泰瑞盈

·昆仑健康保

·康惠保旗舰版

·复保星悦

·康乐一生C

根据保障内容的不同,消费型重疾险产品可分为两类:纯重疾和含轻症重疾险。

(1)纯重疾产品投保建议

我们在重疾险有必要附加轻症吗?一文中有过详细分析:

重疾险主要解决的只是人生中的承受不起的、重大(疾病)风险,轻症(一般风险)并非其核心价值,也并非重疾险的必备保障。

在保额充足的前提下,附加轻症固然不错;但如果预算有限,为了投保中症、轻症降低重疾保额,或者造成保费压力,是非常不明智的。

所以,纯重疾产品,即仅保障重大疾病的消费型重疾险产品,是预算有限年轻人的投保首选。

目前市场上热销的纯重疾产品主要有百年康惠保、瑞泰瑞盈、昆仑健康保2.0等产品,具体产品内容如下表所示:

总的来说,三款产品保障责任方面差别不大,80种重疾和100种重疾在保障范围上没有太大差别(参加:3分钟学会全方位读懂重疾险),在选择纯重疾产品时,只需要在符合健康告知和投保要求的情况下,综合考虑保障期限和保费价格即可。

投保建议如下:

①对于预算有限的年轻人,可以选择百年康惠保保至70岁(性价比之选)或者瑞泰瑞盈保至60岁;

②如果想要投保终身纯重疾,百年康惠保无疑是性价比之选;

③中国人口预期寿命76.34岁,如果觉得保终身保费较高,保至70岁又怕后期无保障,那么,昆仑健康保2.0保至80岁,是个很好的选择。

④特定人群投保:高危职业如果无法投保百年康惠保,可以尝试昆仑健康保2.0或者瑞泰瑞盈;如果是给父母投保,可以选瑞泰瑞盈,70周岁仍可投保,且可选缴费年限更长,每年交费压力更小。

* 注:百年康惠保和瑞泰瑞盈都可以在线智能核保,如果核保不通过不会留下核保记录,不影响投保其他重疾险产品。

(2)附加(中症)轻症消费型重疾险投保建议

轻症:一般是重大疾病的早期症状或较轻状态,是尚未发展成重大疾病的疾病。

中症:2018年国内重疾险新增保险责任,并没有统一的病种和定义。目前市场上的中症疾病主要有两种情况:①按照疾病严重程度划分,轻症有余、重疾不足,乃为中症,其赔付比例也介于重疾与轻症之间,一般为保额的50%左右;②直接将部分发病率较高或治疗费用较高的疾病,放在中症里,赔付比例提升为保额的50%左右。

对于预算较为充裕的朋友,投保附加轻症(及中症)的重疾险产品,能够降低重疾险的理赔门槛,更容易获得赔付,尤其是轻症或中症豁免,确诊理赔后可免交剩余未交保费,是非常人性化的设计。

目前市场上附加(中症)轻症的消费型重疾险优秀产品越来越多,(重疾+中症+轻症)的产品主要有百年康惠保旗舰版、复星保德信星悦;(重疾+轻症)产品代表有昆仑健康保2.0、复星联合康乐一生C、瑞泰瑞盈等,我们将投保规则、保障责任及保费价格试算整理如下表:

上表中几款产品,康惠保旗舰版和复星保德信星悦的中症轻症保障不管是病种还是疾病定义,都没有太大差别,基本一致。中症赔付比例达到50%,有中症肯定比没有中症更优。但是,客观讲,没有中症保障的昆仑健康保2.0、康乐一生C和瑞泰瑞盈的轻症保障,在病种和疾病定义方面与前两款产品相比,并没有劣势,其劣势只存在于赔付比例较低。

具体的分析过程不再赘述,直接说研究分析的结果,供大家投保决策参考:

①康惠保旗舰版:100种重疾+20种中症(含中症豁免)+35种轻症(含轻症豁免),可选特定疾病、身故、投保人豁免等,保障全,价格低,智能核保较为宽松,保障期限有保至70岁和终身两种可选,自上线以来一直被誉为消费型重疾险的网红。追求性价比的朋友,可以重点关注康惠保旗舰版。

②复星保德信星悦:轻症赔付比例为30%、35%、40%,女性费率较有优势,尤其是25周岁及以下女性,可以不投保身故保障,费率优势明显,可投保额最高60万,能够满足客户的高保额需求。

③昆仑健康保2.0:承保职业没有限制,高危人群也可以投保,轻症保障病种及疾病定义都比较人性化,保至80岁费率较优;此外,该产品保至70岁/80岁,35岁-40岁人群仍可选择30年交,可降低期交保费压力;

④康乐一生C:上线初期竞争优势明显,该产品保障责任方面虽然不保中症,但是没有实质硬伤,目前属于比较中庸的产品;

⑤瑞泰瑞盈:该产品最大的优势是适合高龄人群投保,而且缴费年限相对较长,保费压力较小。对于预算不足的年轻人,也可以选择保至60岁,拉长缴费年限,该情况虽然总保费较多,但是期交保费压力较小,也能够用较少的保费支出获取较高的保费。

3. 结论

重疾险的核心保障就是重大疾病保障,纯重疾保障产品形态简单,保费价格低,非常适合预算较少、初次投保的客户。而保障较全的重疾+轻症(中症)产品,能够在一定程度上降低投保门槛,使我们更容易获得理赔,但是如果因此造成保费压力,则实在没有必要。

当然,买什么保险是一件需要私人定制的事情,毕竟即便也同样收入的家庭,由于家庭负债、家庭理财观念、身体健康状况等的不同,在进行投保决策时也会有很大差异。

希望这篇文章,能帮您选到称心如意的保险产品。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心