作为从业人员,小开始终认为互联网保险便捷省事、价格便宜、产品丰富。但问起身边的人,却大相径庭。

“这东西不太靠谱啊,交钱容易理赔难,连公司都不用去,怕不是空手套白狼吧?”

互联网保险什么时候落下了 “理赔难” 的印象了?

一、为什么大家觉得理赔难?

01.未如实告知

有些人抱有侥幸心理,隐瞒病情带病投保。保险公司在审核过程中发现用户未如实告知健康状况,蓄意骗保,遂拒赔。对于有骗保风险的漏洞,保险公司一向是小心谨慎。

02.选购错误产品

意外险和寿险虽然都有身故责任,但具体保障内容并不同,部分用户选错了保险产品而被拒赔。

03.保险责任免除

保险也不是任何情况都会赔付的,免赔范围都写在免除责任中了,比如医疗险就明确了:“艾滋病引起的医疗费用,保险公司不承担赔付责任”,但很少有人会仔细阅读。

04.等待期出险

重疾险购买后,需要观察15天才能正式生效。如果等待期确诊重疾,保险公司是不予理赔的,只会退还已交保费,防止有人蓄意骗保。

被拒赔的原因大部分于此,不难看出,很大程度上都是因为投保时没有足够了解产品造成的。

二、互联网保险,理赔难么?

重要的事情先说三遍:不难!不难!不难!

互联网保险和线下保险一样,都是由保险公司受理的。所有保单一视同仁,不分先后。

相反互联网保险可以通过微信小程序、APP快捷赔付:报案、上传材料、确认核实之后立即理赔。保险金秒到账,还省去了去保险公司的时间。

而且保险公司为了能够最快时间让大家拿到赔款,也是十分努力。

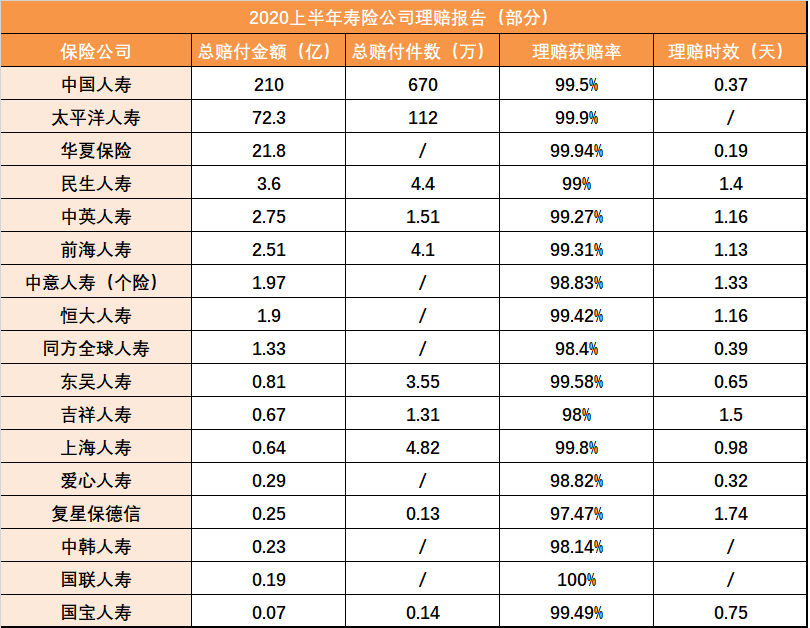

资料公布的20家公司,不但理赔率都在97%以上,平均理赔时效都在2天之内,更甚者有公司不到半天时间就能完成理赔。

这种服务质量和效率,真不像大家印象中的理赔难。保险公司这么拼的理由也很简单:

01.保险服务为本

保险行业属于金融服务行业,服务为本,做好理赔的本职工作是理所应当的。

并且保险公司品宣渠道受限,对口碑十分依赖,所有的努力都是为了服务好每一位用户,留下一个好名声。

02.监管评级严格

保监会每年都会发布寿险公司的理赔报告,公示理赔情况并给出评级,最高为AAA,最低为D级。其中最关键的2个指标就是理赔率和理赔时效,共占比权重35%,是每家保险公司都不敢怠慢的。

除此之外,监管还要求购买全程可回溯,即使是线上投保,保险公司也会致电确认并记录购买过程,避免出现理赔纠纷时出现僵局。

当然如果保险公司在努力,也还是有可能会被拒赔,毕竟不是所有公司的理赔率都是100%。

三、如何避免被拒赔?

避免理赔被拒,需要了解保险的理赔要点,以重疾险举例有4大理赔要点:

及时报案:时间是理赔的关键要点。重疾险的报案时间为“事故发生起10日内”,出险后要留意时间,根据医生的诊断,及时向保险公司报案。

定点医院:大多数产品都有规定,公立二级及以上医院就医才能赔付。

收集材料:除了收据原件之外,医院提供的各项费用明细、报告都要保存好。在理赔流程中查验材料是必不可少的的环节。

如实告知:在购买前一定要如实告知健康情况及病史,否则出了险不能赔付,保险公司是没有责任的。

总得看下来,保险公司理赔的要求高么?其实并不高,只要不是有所预谋,几乎所有人都可以获赔。

如果真的在理赔时出现纠纷,也不用着急,有很多方法可以维权。

四、如被拒赔,怎么维权?

如果合理合法的理赔需求真的出现了争议有拒赔的情况,可以通过以下3种方法维权:

协商:向保险公司问清楚拒赔理由,说明自身情况,争取全额理赔。

投诉:如果协商不成,要求保险公司出具书面函件,并拨打12378向银保监会投诉。一般这种情况下,保险公司会与客户联系,大事化小小事化了,要么赔钱要么共同寻求解决方案。

诉讼:如果投诉都无法解决,诉讼可以作为解决拒赔案件的最后手段。诉讼流程一般执行程序复杂、相对耗时,一个老道的律师可以提高胜诉的机率。

五、总结

总结起来说,理赔难不难,要看用户条款看得全不全!只要大家不违规,明文条款,还怕保险公司赖账吗?

近几年来保险公司也在全力以赴,整改不良销售行为,想洗刷过去给公众留下的不好印象。所以只要遵守合同,合情合理,保险公司都会积极理赔的。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心