体检报告上看到异常指标时的担忧,排队等候专家号时的焦虑,面对重大疾病时的无助……

这些健康困境是否也曾困扰过你?

随着体检异常的人群越来越多,近两年来保险公司在设计产品方面时,也愈发人性化。

最近,复星联合健康保险与上海瑞金医院强强联手,推出瑞星保重大疾病保险,开创了“保险+智慧医疗+健康管理”三位一体的全新模式。

具体都有哪些亮点呢?现在就跟着小开来一起了解下吧!

全方位疾病保障从轻症到重疾的全周期覆盖

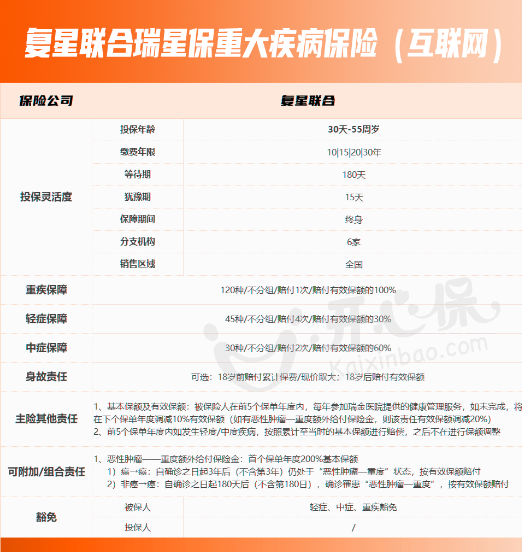

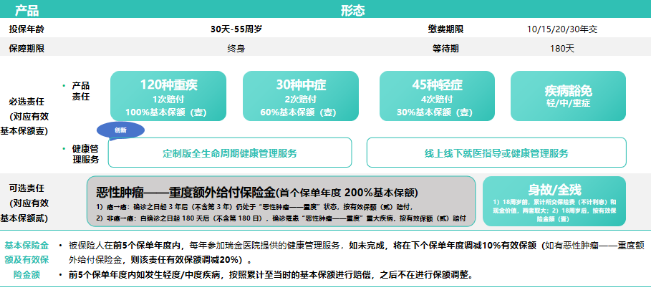

瑞星保重大疾病保险为出生满30天至55周岁人群提供终身保障,缴费期限灵活可选15年、20年或30年交。

产品覆盖120种重大疾病、30种中症和45种轻症,全面应对各类健康风险。

在保障责任设计上,轻症每次赔付30%基本保额,最高可赔4次;中症每次赔付60%基本保额,最高可赔2次;重疾则一次性赔付100%基本保额。

此外,产品还包含身故/全残保障及保费豁免功能,确诊轻症、中症或重疾后可免交后续保费,保障持续有效。

三位一体创新模式让保险不仅仅再是理赔

瑞星保最核心的创新在于将传统保险升级为“健康伙伴”。

通过动态保额调节、智能健康监测和全周期疾病干预,构建了“保险+智慧医疗+健康管理”三位一体模式。

智能监测层:全天候健康守护

产品配备RuiWatch智能穿戴设备,可实时追踪用户心率、血压等12项健康指标,建立个人健康数据基线。

设备监测到的数据一旦出现异常波动,系统将自动预警,为用户提供及时的健康风险提示。

数据中台层:医疗信息整合中心

平台整合用户体检报告、用药记录等28类医疗数据,构建完整的个人健康档案。

通过AI算法对多维度健康数据进行分析,系统能够识别潜在健康风险,为用户提供精准的健康评估。

服务应用层:全周期健康管理

基于健康数据分析结果,产品提供从癌症早筛到术后康复的136项精准服务。服务涵盖瑞金医院专科医生团队提供的健康指导、个性化干预方案及跟踪管理,真正实现“早防、早筛、早诊、早治、早管、早康”的六位一体健康管理。

动态保额调节机制:健康习惯的实质奖励

瑞星保引入创新的保额动态调节机制,将健康行为与保障利益直接挂钩:

健康管理激励:连续5年完成体检、运动等健康任务,保额保持100% 不降低;

风险预警干预:当AI识别到异常健康数据时,自动触发专家会诊,及时干预潜在健康风险;

弹性保额设计:针对高发的恶性肿瘤责任,初始保额即达200%基本保额,提供更强保障;

顶级医疗资源直通:关键时刻的绿色通道。

依托瑞金医院的强大医疗资源网络,瑞星保为用户提供稀缺医疗资源的便捷通道:

全国38家三甲医院的特需部/国际部绿色通道,解决看病难问题;

可预约院士团队、学科带头人等顶级医疗资源;

提供 PET-MR、质子治疗等尖端医疗设备的优先使用权;

覆盖从专家预约、住院安排到手术协调的一站式就医服务。

宽松核保政策带病投保的新希望

得益于深度整合的健康管理能力,瑞星保在核保政策上展现出前所未有的包容性,为带病投保人群开启了一扇门:

1. 肺结节:4mm以下有机会正常承保;4-8mm可能除外承保;

2. 甲状腺结节:1-2级且小于15mm有机会正常承保;3级除外承保;

3. 乳腺结节:1-2级有机会正常承保;

4. 高尿酸症、高脂血症:享受更宽松的核保条件。这一创新使瑞星保成为甲状腺结节、肺结节等常见异常人群的投保新选择,特别是当相关报告由瑞金医院出具时,核保优势更为明显。

在可选责任方面,强化恶性肿瘤的长期守护。

若被保险人在合同生效满180天后确诊恶性肿瘤-重度,且已获得100%保额的重疾保险金,自确诊之日起3年后仍处于该状态,将额外获得200%基本保额的赔付。

这一设计显著强化了对恶性肿瘤患者的长期经济保障,缓解抗癌过程中的持续经济压力。

瑞星保将传统保险理赔升级为全流程健康管理服务。

当一份保单背后有瑞金医院顶级医疗资源的支持,有全天候的健康监测和干预,有动态调整的保障激励机制,保险不再是冷冰冰的风险补偿,而成为真正的健康伙伴。

综合来看,复星联合瑞星保重大疾病保险这款产品也算是将健康与保障做到了更好的结合。

再加上宽松的核保,突破了传统重疾险的固有模式,对健康有异常的朋友来说,无疑是又多了个选择的机会!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心