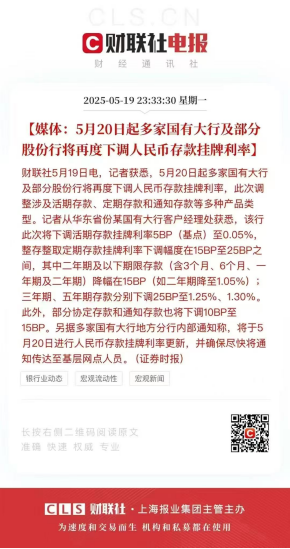

前些日子,国有六大行存款利率继续发出下调提醒,5年定存只有1.3%。

1年期以内更是下调到了0.65%-0.95%。

网上有人调侃“没钱的时候,会焦虑;现在有点钱了,还是会焦虑,因为一跌再跌的利率,根本跑不赢通胀啊”

咱就举个最普通的例子:10万块钱定存1年利息到手差不多950块,这点收益,对比物价上涨的速度,那必然是被甩在后面的节奏。

而且咱们还得考虑10万块放银行存着,其实际购买力可能也在悄悄缩水.....

所以越来越多人考虑:如何更安全、稳妥、持久的保障自己的资产收益。

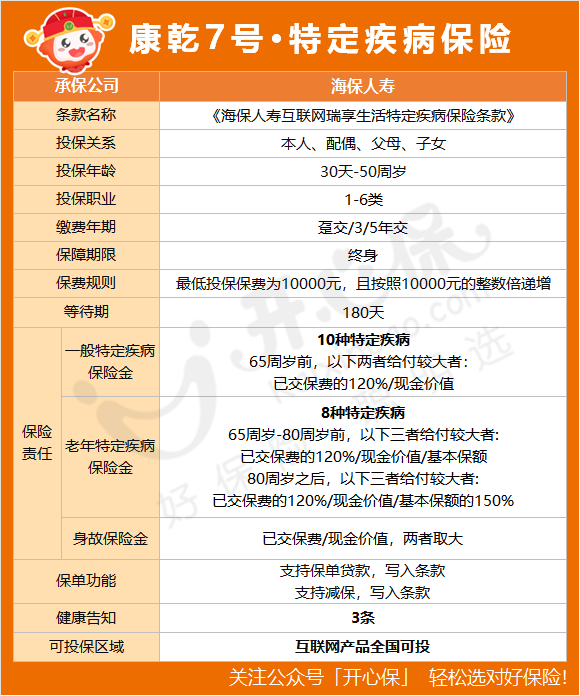

说到这儿,小开就不得不给大家推荐§康乾7号特定疾病保险(互联网)

康乾7号特定疾病保险(互联网) 投保须知

年龄范围:出生满30天-50周岁,1-6类职业

缴费方式:支持趸交(起投2万)、3年交、5年交

投保区域:互联网产品全国可投

保费要求:最低投保保费为10000元且按照10000元的整数倍递增

犹豫期15天,等待期180天,保险期限为终身。

作为一款特定疾病保险,健康告知不过也就3条,别看字儿多,但很容易通过!

另外像一些灵活减保、现价等责任也都明确写进了条款内,具体细则咱们接着往下看。

康乾7号特定疾病保险(互联网) 能保什么?

简单总结:

康乾7号特定疾病保险(互联网)这款产品的保险责任包含两项疾病保障+身故保障,三者赔其一。

而且在保障的同时,保险金与现金价值动态绑定,做到既能兼顾保障又能提供资金灵活性。

一般特定疾病保险金(10种)

老年特定疾病保险金(8种)

保障期限:65-80周岁

确诊首次患老年特定疾病(如严重阿尔茨海默病、进行性脊髓性肌萎缩等),赔付已交保费的120%、现金价值、基本保险金额三者中的较大值。

80周岁之后:

身故保险金

赔付已交保费与现金价值中的较大值,但若已赔付特定疾病保险金,则不再给付身故责任,避免保障重叠。

康乾7号特定疾病保险(互联网) 保单权益

除了能提供特定疾病+身故保障外,

§康乾7号特定疾病保险(互联网)保单贷款、灵活减保等权益。

我们以30岁海先生,一次性投保50万元为例,看看康乾7号的利益情况。

保单第4年,现金价值超过保费,回本了。

保单第5年,现金价值55,0350,年化单利1.82%。

保单第10年,现金价值62,2650,年化单利2.45%。

保单第20年,现金价值79,7000,年化单利2.91%。

保单第30年,现金价值102,0250,年化单利3.41%,实现保额翻倍。

如需资金周转,海先生可操作退保,4年取出单利达到1.82%,10年单利2.45%,完全可以超越当前的存款利率。

最后想说:

这款产品的承保公司是海保人寿,成立于2018年。

是第一家在海南省成立的全国性保险公司,属于新势力,由海马投资、海思科等企业控股。

公司注册资本金15亿,2025年第一季度综合偿付能力160.14%,核心偿付能力117.94%,远高于监管要求,可以放心。

投保后提供纸质保单,减保领取可以官微操作也非常方便。

如果对产品感兴趣或者有疑问,可以联系顾问老师,1v1提供保障规划与咨询!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心