最近,有小伙伴过来问小开:

“为啥你给我推荐的重疾险不选身故责任,然后还推荐我再买一份寿险?”

相信不少刚接触保险的小伙伴也会有同样的困惑,那今天小开就统一回复一下吧。

一、重疾险的身故责任有什么用?

很多人在投保重疾险时,都会很纠结:

买消费型重疾险,可以选择不附加身故,也可以选择附加身故,但是它们的价格相差太大,真的好难啊……

目前的身故保障主要有3种形式:身故赔保额、身故赔保费及无身故保障。

这么看起来是有点难选,因为重疾责任只能保疾病,如果没生病,钱就白花了。而身故责任可以保障死亡风险,还可以在保障期间内保证能够万无一失地获赔。

虽然我们常说的消费型重疾险 并没有身故责任,但如果被保险人不幸在保险期间内身故,一般来说事后也可以向保险公司申请退保,拿回现金价值的。

二、重疾身故责任性价比如何?

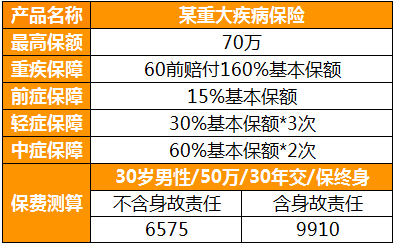

我们举例来看一下,附加身故责任会提高保费支出,同一款产品只是身故责任不同,价格却贵了一半多。

(点击查看大图)

(点击查看大图)

在多了身故责任的情况下,每年的保费支出直接多了3170元。如果省下这笔钱,再单独买一份保至70岁,保额100万的定期寿险,每年也才2200元左右。

不仅如此,重疾险附加身故责任还有各种隐性弊端。

01.重疾和身故,只能二赔一

重疾保险金和身故保险金是共享保额的,两者不可兼得。

而且以往的理赔数据得出,重疾理赔占到了约7成,而身故理赔只有3成左右,也就是说70%的人最后用不到身故保障。

02.保费价高,保额不足

买重疾险最关键在于保额,只有保额足够,才能实现风险保障的目标。

在保额相同的前提下,带身故责任的重疾险,会比“消费型”重疾险贵很多。

一般家庭买保险的预算并不会很多。如果选择身故返保额,花同样的钱,能买到的重疾保额会大打折扣。

不论什么时候,我们首先要清楚买重疾险的目的是什么,是要用有限的钱,撬动最高的杠杆,保障因罹患重疾而所需要的治疗、康复、弥补收入损失问题。

有多少钱就办多少事,不要尝试逾越自己的经济能力购买不合适自己的产品。

三、买重疾险,要不要带身故责任?

我们担心重疾的风险,也同样担心身故的风险。尤其是作为家庭经济支柱的这段时间,更加需要有一份身故保障来转移身故风险。

如果预算有限的话,建议大家配置消费型的重疾险+定寿搭配投保。

消费型重疾险,在同等保障下价格最低;而定期寿险不论身故/全残都可理赔,千元保费就能撬动百万保障,这样搭配起来的话,比加身故的重疾险还更便宜,而且可以重疾和寿险可以分开赔两次。

当然,如果预算十分充足的话,也可以选择保终身、带身故责任的重疾险。保险也是“专人专事,各司其职”的,如果善于利用保险组合,获得的保障也会更加全面、更加灵活。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心