相信很多小伙伴在买重疾险的时候,都会听到这样一句话:“重疾险,一旦确诊就能赔付”。重疾险的理赔真就这么干脆利落吗?

实际上,并不是所有的重疾病种都是确诊即赔,任何一款重疾险,理赔的要求都分为3种,也就是说得了重疾后,要达到相应的理赔条件,才能赔付。

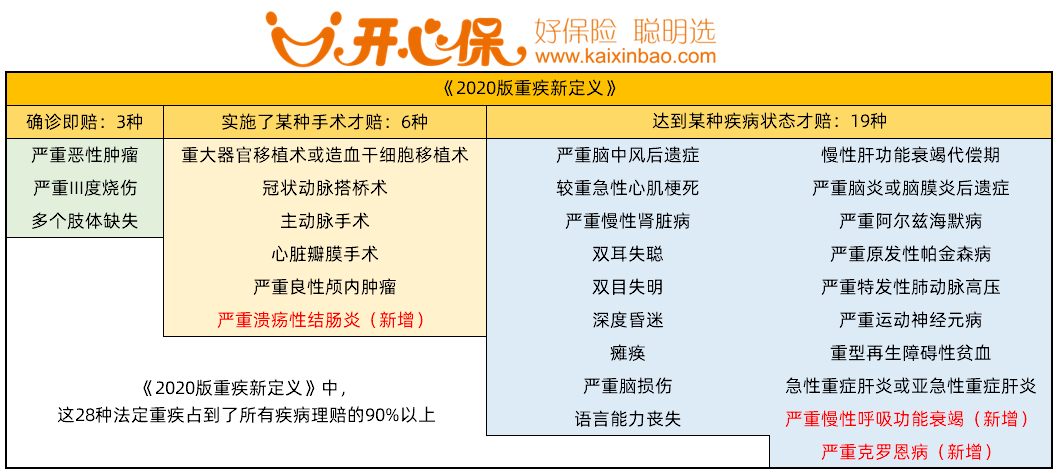

以疾病定义规范里的28种重疾为例,确诊即赔的疾病有3种,需要实施约定手术才能赔的疾病有6种,需要达到约定状态才能赔付的疾病有19种。

所以,先搞清楚一个可能存在的误区:重疾险并不都是确诊即赔,想知道重疾险什么情况下能赔,你得先知道重疾险的赔付标准。

一、重疾险赔付标准是什么?

01.确诊即赔

在重疾险定义中,有一些病症只要符合重疾定义中的赔付条件:经病理学检查结果明确诊断,并且不属于已列出的不在保障范围内,就可以确诊即赔。

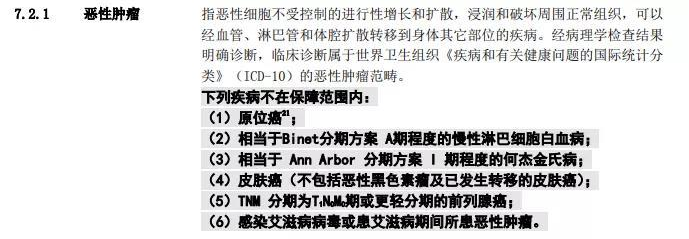

比如最常见的恶性肿瘤,也就是癌症。

如胃癌、肝癌、乳腺癌、肺癌(原位癌除外,原位癌被定义在轻症范畴)等,只要临床诊断属于规定的癌症范畴,就可以在确诊后向保险公司提出理赔。

除了恶性肿瘤,28种高发重疾中能确诊即赔的还有多个肢体缺失及严重Ⅲ度烧伤。

02.实施了约定的手术

虽然有的重大疾病也在保障范围内,但赔付时有个要求:实施了某种手术!

比如重大器官移植术或造血干细胞移植术,是要已经实施了肾脏、肝脏、心脏或肺脏的异体移植手术才符合理赔条件。

这种是最直观的,该项重疾会在条款中明确,需要实际实施了什么手术、有的甚至详细到手术的具体实施办法。

03.达到疾病约定的状态

有的病症要看发病的结果,才能确认是否满足理赔条件。

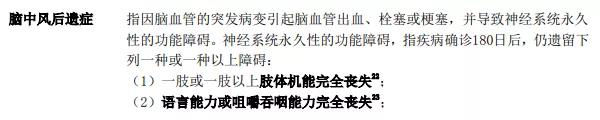

比如脑中风后遗症,不是简单的去医院,凭借一句得了脑中风就能获赔。通常脑中风发作都会导致一些后遗症,但保险合同规定脑中风确诊180天后仍遗留下列一种或一种以上障碍的才理赔。

也就是说即使确诊了重疾,但未达到疾病约定状态也是无法赔偿的。

当然,如果没达到疾病约定状态的话,就是没有达到重疾的风险等级,治疗费用也不会太高。又或者说,没有达到重疾理赔标准时,一般轻中症也会将条件放宽,给予赔付。

二、为什么理赔条件这么严?

通过以上的分析,我们能看出来重疾险的理赔条件确实比较苛刻,除了确诊即赔之外,还需要达到某种状态,实施某种手术。

这时候或许有不少人心里会犯嘀咕,理赔设定这么严格,你看保险公司就是故意不想赔吧!

其实,这还真有点冤枉保险公司了。

重疾定义不是保险公司自己定的,以25种必保重疾为例,理赔要求都由银保监会统一规定的,保险公司无权更改。

而这个规定标准也不是银保监会一拍脑门决定的,而是结合医学临床的标准统一制定的。

所以,重疾险理赔条件严格不是保险公司故意不赔,而是为了明确赔付的界限。该赔的,只要达到标准,保险公司就会赔付;不该赔的,确实也比较严格。

之前很多人对重疾险有所诟病,说它这也不赔,那也不赔,多数是因为我们对重疾险的理解还甚少,才导致了中间产生的信息不对称。

在所有的保险产品中,重疾险买的人是最多的,但相应的条款、要求也是最复杂的,我们作为普通用户,根本没有时间、精力甚至专业的知识去仔细阅读条款,这时候,小开建议对保险知识的疑问,可以交给专业的人去做。

如果你对重疾险有任何疑问,可以预约1v1保险顾问,为你免费解答!

最后祝大家都能买到合适的重疾险,比彩虹心!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心