一年一度的医保目录调整工作正式启动,意味着新一轮的谈判又要开始了!

自2018年以来,国家医保局连续三年调整医保药品目录,共纳入433种新药、好药,233个谈判准入药品价格平均降幅超高50%,今年的目录调整又会有哪些亮点?

一、新一轮的目录,将有哪些调整?

调整范围综合考虑基本医保的功能定位、药品临床需求、基金承受能力,2021年药品目录将有四类药品被纳入:

• 2016年1月1日至2021年6月30日期间,经国家药监部门批准上市的新通用名药品;

• 2016年1月1日至2021年6月30日期间,经国家药监部门批准,适应症或功能主治发生重大变化的药品;

• 与新冠肺炎相关的呼吸系统疾病治疗用药;

• 纳入《国家基本药物目录(2018 年版)》的药品。

而今年最大的亮点,就是有一批国产创新药将有望纳入到新的目录里来:

(数据来源:药智网)

因为医保药品目录调整与普通百姓看病用药、医保报销息息相关,是医保支付药品费用的标准。所以,医保药品目录的调整,意味着有些药能报销,而有些药或将不再能报销。

调出目录的药品范围:

• 被国家药监部门撤销、吊销或者注销药品批准证明文件的药品。

• 综合考虑临床价值、不良反应、药物经济性等因素,经评估认为风险大于收益的药品。重点考虑2016年1月1日前进入目录,且于2016年1月1日至2021年6月30曰期间,在国家药品采购平台销量较小的药品。

调整支付标准药品的范围:

• 处于协议有效期内,且按照协议需重新确定支付标准的谈判药品。

• 企业主动申报调整限定支付范围的谈判药品。

• 与同治疗领域的其他药品相比,价格或费用明显偏高,且占用基金量较多的药品。

其他:

• 按规定将符合条件的中药饮片纳入调整范围。

• 完善药品目录凡例,规范药品名称剂型,适当调整药品甲乙类别、目录分类结构、备注等内容。

本次目录调整工作将于今年底前完成,力争明年1月开始落地执行,相信到时候会有更多参保患者获益。

二、医保目录药物调整,有什么好处?

随着更多新药的纳入,可以更好地满足不同层次的用药需求,医保目录药物调整,能给我们带来不少好处:

1.买药花的钱更少了

医保有三大报销目录,即“药品目录”、“诊疗项目目录”、“服务设施目录”,平时我们看病和买药时,只能是这“三目录”内包含的项目才能报销。

其中,药品目录又分为甲类药和乙类药:甲类药是100%纳入医保范围报销的,乙类药是按比例报销,只报一部分;而丙类药不能报销。

“药品目录”中的药品扩充,就是使得原来需要100%自费的药,只需要负担一部分费用甚至不花钱,就可以买到了。

2.覆盖的范围更广了

如今很多疾病的药物治疗不断更新换代,看病的时候我们可能会遇到这种情况:某一种疾病有更好的药可以治疗,但是医保目录没有覆盖到。

这次准入范围延续了2020年国家医保局的调整原则,即尽量将更多新药纳入医保。一些抗肿瘤的药品,还有一些治疗慢性病的时候,花费比较大的一些药品,还有罕见病的用药、儿科用药都会被纳入到重点调整范围。

3.一批国产创新药有望纳入医保

以前因为疗效好的创新药价格高,不在医保目录里,很多人用不起,就不得不使用那些能报销的早期药品。

而当前,纳入医保目录已成创新药打开增量市场的催化剂。通过医保目录调整,让更多人受益于最新的研究成果,不花钱或花更少的钱,就能享受新药的疗效。

另外,医保目录调整,还能把一些药效不够好、可被完全替代的药品,从目录里删掉,换成了效果更好的药,为广大患者减轻压力,让我们用上好药,付得起医药费。

三、医保药品目录调整后,还有必要买保险吗?

随着医保目录的不断升级,对于普通民众而言,降低看病吃药成本、用得上好药,可以缓解很多家庭用药费用支出的压力,无疑是一大是利好消费者的。

但是,受制于资金和专利权,医保目录在不断完善,但仍有不足:

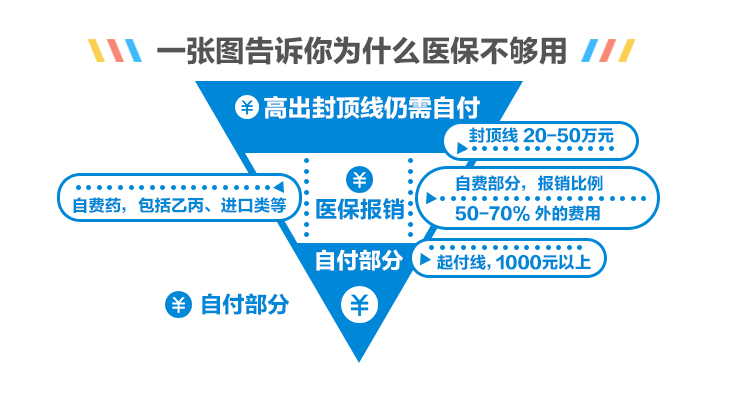

1. 98%的药无法报销

医保目录调整以后仍有 98% 的药无法覆盖到,据国家药品监督管理局数据显示,国内目前共有169470 种药,医保用药仅占全部药品的 1.56%,还有将近 98% 的药品不在医保范围内,如果用到这些药品,只能我们自掏腰包。

2. 药品纳入医保,也不一定买不到

医保只是基础的医疗保障,解决的是大多数人的基本医疗问题,不可能做到全保。一直以来看病贵的问题还是存在,因病致贫的家庭也有不少。

之前就有“抗癌药纳入医保,却买不到”的新闻,很多重症患者去医院开药,医生说医院没有,建议去外面买。

因为医院每年的医保报销额度,都是有上限的,如果超了医保限额,很可能需要医院或医生买单。

医保属于普惠性福利,承保的人数以亿计,只能是保而不包。

如果在罹患重病后,想要用到更好、更昂贵的药,大多数情况下只能自掏腰包。

如果在罹患重病后,想要用到更好、更昂贵的药,大多数情况下只能自掏腰包。

但是自掏腰包要面临的最现实的问题就是资金问题;毕竟不是谁家都可以随随便便有几套房子可以拿来“吃药”。

所以配置商业保险的作用就是将这部分风险转嫁出去;在所有的商业保险中,重疾险和医疗险充当的就是这个重要的补充角色。

虽然同属于商业保险,但是它们之间也有很多的不同之处。

重疾险:给付型,用来弥补收入损失,作为后期康复和生活。

医疗险:报销型,医药费实报实销,自费药、进口药用起来不再担心钱的问题。

两者属于相辅相成的关系,不可替代,具体关于重疾险vs医疗险的区别,可以参考小开之前整理的这篇文章《有百万医疗险后为什么还要买重疾险?》

医保虽好,但毕竟是社会福利性质的保险,对于医保没有报销的住院医疗费用,合理的搭配商业保险中的重疾险、百万医疗险,才能更好的弥补医保的缺陷。

不过商业保险种类繁多,条款复杂,很多人在选择的时候都有很多疑问,甚至一不小心就容易踩坑,所以在购买之前,建议大家先不要着急,找一个专业的顾问咨询一下,能避免购买商业保险90%以上的问题。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心