买保险时,我们总会担心买错产品,花冤枉钱。

尤其是买重疾险,条款本身就晦涩难懂,产品又五花八门,很难轻易搞清楚,一不小心,容易就容易踩坑。

其实,买重疾险,只要避开以下4大误区,90%都能买到最合适自己的:

一、盲目追求返还

「返还型重疾险」不管保险期内是否出险,都能见到回头钱,要么赔保额,要么返保费。

与之相对应的「消费型重疾险」,就和车险类似,在保险期限内,如果出险,保险公司按约定理赔,如果没出险,保障到期就结束了。

所以不少人认为,如果选择返还型重疾险,「有病看病没病返钱」,甚至「返」的钱可能比交的保费还多,钱不管怎样都不会打水漂,很值得。

然而,事实并非如此。

传统的返还型重疾险,无论是身故返还的,还是满期返还的,其保费一般是消费型重疾险的2-3倍,而多交的保费最后返还产生的「收益」很难达到2%。

就拿当今的年轻人来说,省吃俭用缴纳着高额保费,计算着将来返还的那点收益,还真不如把多交的钱用来还房贷、车贷,或者用来买稳健的基金定投产品,5%的年化是非常容易达到的。

在现实环境下,互联网消费型重疾险相比线下带返还性质的重疾险更适合绝大多数人。

二、贪图大而全

高发的重疾,现在市面上任何一款重疾险的基础保障都涵盖。

但是在买重疾险时,我们还是很容易看着看着就迷失了。保障的病种是不是越多越好,选择更多的附加保障是不是才更全面?

到头来,保费水涨船高,不得不降低重疾保额来实现低保费。

这样的做法其实并不明智,因为买重疾险,最重要的就是买保额。

试想下,面对重大疾病风险,如果我们连保额都不充足,那很有可能就是杯水车薪,失去了重疾险最大的价值。

与其关注理赔率不高的附加保障,不如先把首次重疾保额做充足,这样才能把价值最大化。

而且很多附加保障,并不全是如我们想象的那般美好。例如重疾险附加身故,听起来重疾和身故都保,但赔偿重疾保额后,合同就终止了,到头来保费没少掏,保障还被共享了。

甚至一些“大而全”的重疾保单还会捆绑意外、医疗等保障服务。捆绑后的保险组合,价格可不会像超市打折那样真正变得便宜,反而同一家产品,让我们的选择变得更局限。

毕竟单独购买各类险种,我们才可以集各家公司之所长,每个险种都选择性价比高,最适合自己的产品。

三、不要以孩子为主

爱子心切,做为父母都理解。

购买保险时,很多家长也是如此,并不会遵循「先大人后小孩」的正确配置思路,往往会先花了几万块钱给孩子买各类返还型重疾险、理财险,到头来发现忽略了自己的人身保障。

事实是,父母才是孩子最大的保障。

如果父母的保障不足,一旦遇到重疾风险,最后孩子的生活还是会受到影响,甚至会影响到孩子保费的续交。

这里需要补充一点,给孩子买纯保障类的重疾险,价格其实并不高,几百元买定期、两三千元就能买到终身50万的重疾保额。

和动辄一万多的保障比起来,大大降低了父母的经济压力。至于少儿理财险,可以在一家人的健康险配置完善之后再考虑。

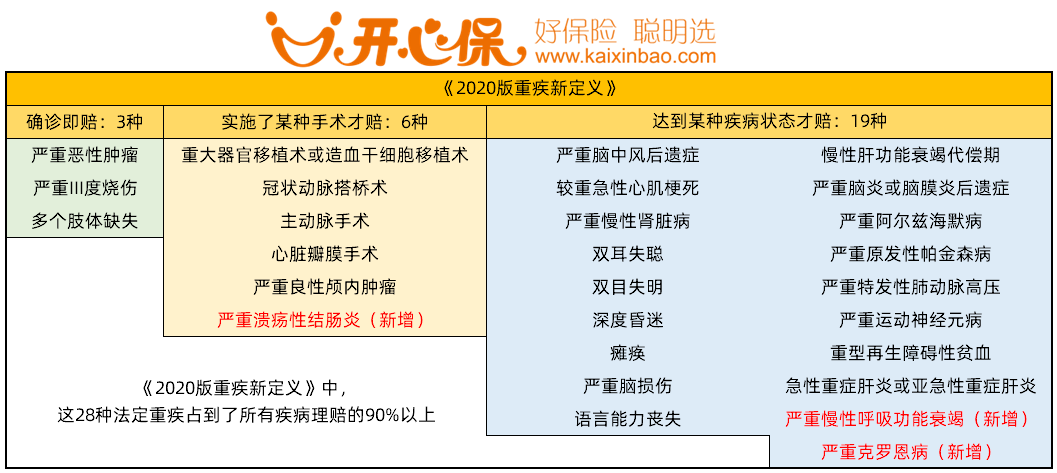

四、确诊即赔不是一刀切

虽然说重疾险是一次性给付,但并不是得病都立马赔偿的。

重疾险按照理赔条件,可以分为3类:确证即赔、实施某种手术、达到某种状态。

小开对国内重疾险必保的28种重疾做了分类:

表中「确诊即赔」的重疾共有3种。

其中,确诊即可理赔的恶性肿瘤是最为常见的重大疾病,在重疾理赔中占比65%左右。剩下的几类重大疾病,有的需要实施某种手术,有的则需要达到某种状态。

千万不要一味的认为,重疾险就是得了病就可以拿到钱,买保险基本的常识,我们还是需要了解的。

最后想说:随着医疗手段的不断提高,癌症的生存率和生存质量越来越高,一旦不幸降临时,我们最需要的就是足够的金钱,辅助我们治疗、康复、弥补收入损失,这些都是一份重疾险最大的价值。

但是市面重疾险如此之多,如果选择一款合适的,是一件非常专业的事情。

专业的事情,交给专业的人做,想要少走误区、买对保险、又少花钱,要花费许多时间和精力研究。关于保险产品和投保,如果还有其它「疑难杂症」,欢迎添加开心保专业保险顾问咨询。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心