不知道大家有没有一种困惑:

每次花了大几百甚至上千块钱去医院做了体检。十几页厚的报告全是数值、指标,几乎没有一句“人话”,完全看不明白。

胆固醇、甘油三酯、胆红素…

报告里这些指标都是什么意思?上下箭头,又表示了怎样的身体变化?

今天就来给大家讲一讲,体检报告到底怎么看。

一、“白领体检异常率99%” 到底有多严重?

今年1月,有一份报告发出了这样的结论——“白领体检异常率99%”,引起广泛热议。

现在的年轻人里,的确有不少是体虚+心虚的情况,体检几乎都有异常指标,搞得最后不敢看体检报告。

事实上,指标异常并没有大家想象中的那么严重。因为 每项指标的参考范围只代表大部分正常人的数值范围,并不代表所有人。只要检查项目一多,肯定会有几项和大家不一样的“异常情况”。

比如最基本的血常规,一张化验单上就有多达25项目检查结果,但并不是所有的指标都与身体健康异常有直接关系。

(图片来源:网络)

比如“血粘度”,指的是血液的粘稠度,与高血压,冠心病,脑血栓,四肢血管栓塞等疾病有关,但现在大部分医生都不会刻意关注,因为早上醒来没有及时喝水,正常人血粘度都可能升高。

而像白细胞、中性细胞比率大多数情况代表的是身体内有炎症存在,例如普通的感冒、发烧也会带有此类异常。

所以,不必过度担心一些无关紧要的“异常指标”。

二、体检报告怎么看?

一般的体检会做到至少5项检查,包括:血常规、血压、血糖、血脂、肝肾功能等。

体检报告上的检查项目非常多,每一项都有可能表示着多种身体变化。小开把最为关键的一些指标罗列出来:

需要说明的是,这些指标都只是基于多数人的一个参考数据。略高或略低都不必过度紧张,保持关注,再做复查。

但是,如果指标持续异常,要非常重视,往往是某种疾病的预兆。

如果逐渐向正常参考值靠近,则问题不大。

除了以上的化验项,有些体检还会做彩超、CT等项目,可能会出现以下情况:

• 增生:可以理解为过度生长,良性增伤大多不会癌变,保持观察即可。

• 结节:结节可能是癌变的早期症状。如果身上的结节短期内大小、形状、颜色有较大变化,又有癌症家族史的人群,务必要警惕癌变。

• 包块:不痛不痒,没有症状的包块需要警惕,尤其是中老年人,最好及时就医。

• 囊肿:体检报告最常见的就是肝囊肿,属于良性疾病,保持每年1-2次B超,做好定期随访

• 息肉:比较常见的是胆囊息肉。5mm以下不用太过在意;5mm以上则可能是相对危险的腺瘤息肉,有必要定期复查。如果发现了胃息肉、结直肠息肉、子宫内膜息肉,建议及时就医。

三、这两项检查不能少!

体检不是走走过场,不同年龄的体检还要做相应调整。针对近年来高发的疾病,建议年轻人加上 甲状腺彩超、心电图 等项目。

01.甲状腺彩超

甲状腺彩超主要查的是 甲状腺结节。

甲状腺结节,就是甲状腺上长了个肿块,是近年来非常普遍的疾病,发病率呈上升趋势,40-60岁男女都是高危群体。成年人的患病率超过20%,女性更是男性的3倍。

在医学上,甲状腺结节分为0-6级,3级以上就有恶性癌变的可能,5级就基本确定是癌症了。

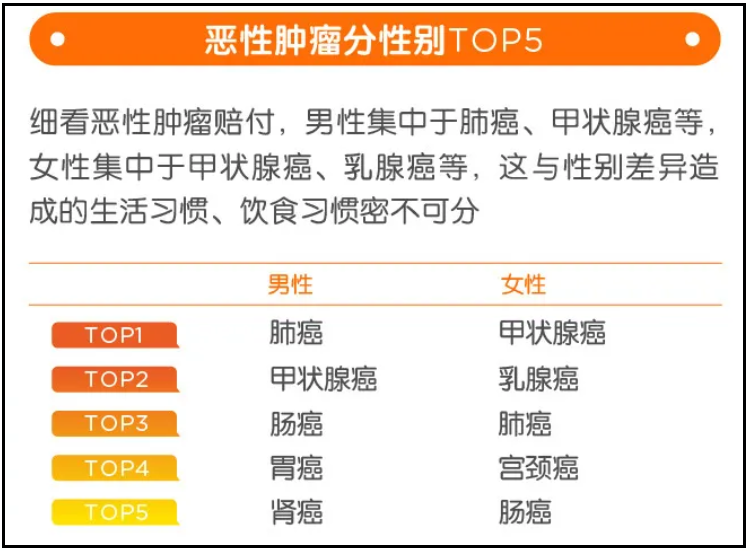

从多家保险公司的理赔报告上能看出,最近几年甲状腺癌的发病率逐年上升,已经是TOP 1-2 级别的恶性肿瘤了,必须引起关注。

即使还没有到癌变的阶段,查出甲状腺结节也会影响买保险。

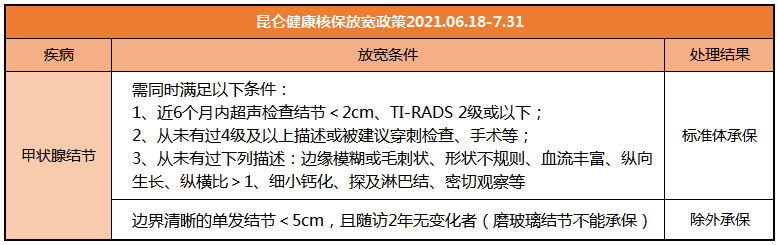

一般重疾险对于甲状腺结节:未做病理活检,未手术切除,但有确认结节TI-RADS分级,都是除外承保的。未见半年报告更是会直接拒保。

不过,最近 昆仑健康保普惠多倍版重疾险 对甲状腺结节限时放宽,截至7月30日前,只要 甲状腺结节<2cm,TI-RADS分级在2级或以下 都可以 标准体承保。

另外,昆仑健康保普惠多倍版重疾险 还对女性的乳腺结节及其他40多种疾病进行了核保放宽,如果体检异常,想买重疾险的朋友,可以这里查看放宽明细:

《健康保普惠多倍版:限时核保放水,未来的风险终于不用自己扛了》

02.查心电图

夜宵配酒,熬夜追剧。

仗着年轻,很多人理所当然地熬夜消耗自己的身体。

时间一长,不少人会经常感到胸闷,心悸、心慌、头昏、眼花。这很可能是心脏发出的求救信号。

心电图检测主要看心脏活动的是否正常。有助于诊断心肌受损,供血不足、心律失常等情况,是减少 心肌梗死 的有效办法。

近年来,心肌梗死有年轻化的趋势。有数据显示:我国25岁以上心肌梗死的发病率逐年上升,35-44岁发病率上升幅度最大,达到了31.8%。

这几年「健康焦虑」逐渐在人群中散播开来,很多人突然这儿疼、那儿疼,怀疑自己是不是有什么“大病”。

如果身边的朋友突然开始节食自律、主动锻炼了,不用惊讶,他很可能是刚做完体检。

每个人都会有一些毛病,有的是无关大雅的小症状,有的是重大疾病的前兆。

只要定期检查,及早发现,就能避免悲剧发生。所以大家还是要认真对待每年例行一次的健康检查,并在体检结束后,认真看下自己的体检报告,有异常建议尽早去正规公立医院进行诊治。

当然,除了预防,还建议大家趁着身体健康早一些做好保障规划,提前配备必要的重疾险、医疗险,才能在风险到来之时临危不乱。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心