网络发达了,真是什么样的新闻都能遇见。

今天,小开就跟大家唠一件比较稀奇的事情。

近日,重庆市某法院审结了一起因掰手腕使右臂肱骨骨折致残的案件。

(点击查看大图)

2020年,李某在店门口邀请曾某掰手腕,被拒绝后,李某再次邀约曾某,曾某遂与李某进行了掰手腕活动。

在掰手腕过程中,曾某受伤,医院诊断为右侧肱骨下段骨折。

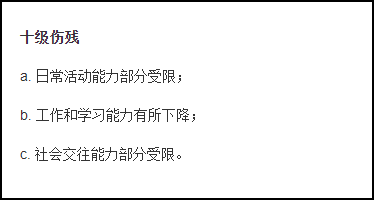

经鉴定,曾某右肘关节功能障碍,属十级伤残。

(来源:《人体损伤致残程度分级》)

曾某遂将李某起诉至垫江法院,索赔医疗费、伤残赔偿金、误工费、护理费等共计17余万元。

法院考虑到案件适用民法典中的「自甘风险」规则,判决驳回原告曾某的全部诉讼请求。

从具体法律上看,《民法典》第1176条规定:

自愿参加具有一定风险的文体活动,因其他参加者的行为受到损害的,受害人不得请求其他参加者承担责任;但是,其他参加者对损害的发生有故意或者重大过失的除外。

再看看本案的情形,基本完全符合:

曾某事先了解掰手腕存在安全风险,并自愿进行掰手腕活动,这就相当于曾某愿意自行承担风险后果,且免除李某的赔偿责任。

因此,法院的判决合情合理。

需要注意的是,最近几年类似的案件并不少见。

(点击查看大图)

就在年初,武汉市某法院还驳回了一起类似的诉讼请求。

该案法官认为,对于因行为越界而致「自损」的行为,必须是非分明,坚持不牵涉无辜,坚决不「和稀泥」。

小开想说,成年人一定要有「自甘风险」的意识,并且提前为风险做好准备。

千万不要在风险发生后再想办法,这时候找谁都来不及了。

看到这里,很多读者会问:掰手腕把手掰断,买的保险会赔吗?

小开和多家保险公司的理赔员探讨了这个案件,大家的观点居然非常一致:

不一定赔!

那么,为什么说是不一定赔呢?

小开就跟大家按照险种解释一下:

1、意外险

意外险是唯一答案不确定的那个险种。

我们先看看意外险对意外伤害的定义:

指遭受外来的、突发的、非本意的、非疾病的使被保险人身体受到伤害的客观事件。并以此客观事件为直接且单独原因导致被保险人身体蒙受伤害或者身故。

在理赔时,理赔员首先就要判断骨折是否「非本意」、「非疾病」、「直接且单独原因」。

比如受害人此前患有骨质疏松,那骨折就不属于意外伤害。

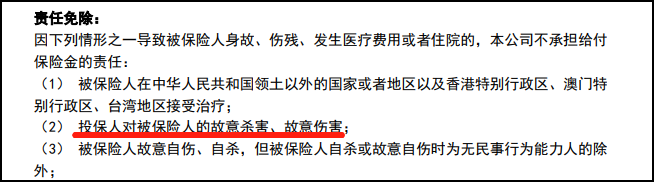

除了看是否符合意外伤害定义外,我们还需要关注意外险的免责条款:

①责任免除会涉及“投保人对被保险人的故意杀害、故意伤害”:

(点击查看大图)

如果是投保人与被保人掰手腕,造成被保人骨折,保险公司也有可能会拒赔。

②一些意外险将被保人「自致伤害」列入免责条款:

(点击查看大图)

因本案符合民法典「自甘风险」的原则,所以保险公司也有理由拒赔。

除了意外险之外,我们再来看看医疗险:

2、医疗险

医疗险虽然没有像意外险那样只保意外伤害,但是在免责条款中的限定也有不少。

小开翻阅了十余款医疗险的免责条款,可能涉及的免赔项有:

▪ 被保险人自致伤害;

▪ 被保险人从事高风险运动或参加职业或半职业体育运动;

▪ 被保险人参与任何职业体育活动或任何设有奖金或报酬的体育运动;

▪ 投保人、被保险人或受益人的故意行为;

可以看到,医疗险可能涉及的免赔项和意外险基本一致。

所以医疗险是否能赔掰手腕,仍然要看免责条款。

尤其是如果有以上前两项免责内容,保险公司有理由直接拒赔。

至于重疾险和定期寿险,对保险有了解的人大概都知道,这两项险种所提供的风险保障都不是日常的小伤小病。

例如重疾险,虽然它的免责条款相对较少。

但本案骨折的严重程度根本无法触发重疾、中症、轻症的理赔责任。

除非是掰手腕导致一整条胳膊都断离了,才可能达到轻症的理赔条件:

这显然就掰手腕的话题来说,有点夸张了。同样,能提供身故/全残保障的定期寿险也一样,即便免责再少,但保障的都不是【小问题】。

不信,我们看看定期寿险对全残的定义就清楚了。定期寿险中身体全残的定义如下:

很显然,正常掰手腕即使把腕关节以上掰断,也不会导致彻底缺失,上医院治疗就可以恢复。

所以,看似生活中一件小事,但处处都是充满不确定的风险。我们虽提倡大家要买保险,但经过掰手腕骨折案例的分析你会发现,买保险并不是一件简单的事。

保险条款中的保障责任、免责条款等,都可能会暗藏玄机;你所认为的意外在保险公司眼里看来也并非意外。

所以,在买保险时,一定要读懂条款中的关键内容。如果有任何保险问题,或者想避免踩坑,欢迎1v1咨询开心保专业保险顾问~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心