现在有些大爷大妈的保障意识,比年轻人都强。

身体硬朗,符合条件的,能买保险的早就全套配齐了;

身体不好,买不了保险的,就盯着等自家惠民保上线。

这不,前两天「东莞市民保2021」刚一上线,网站就被挤爆了!

小开一大学同学家在东莞,市民保2021上线当天,就被爷爷喊过去帮着给6位长辈都买上了。

看着广告到处贴,朋友圈疯狂刷屏,很多年轻人也犹豫要不要跟着买一份。

别忙下手,我们先一起分析分析,「东莞市民保2021」保障怎么样,值不值得买,适不适合你。

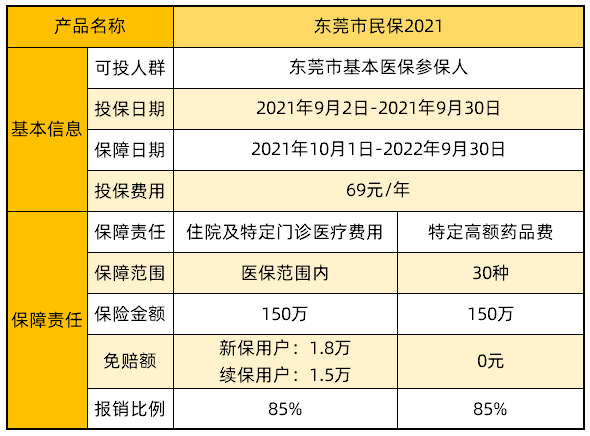

一、「东莞市民保2021」保障怎么样?

东莞市民保去年有110万用户投保,相当于每5个东莞医保参保人就有1位选择了市民保。

今年市民保2021惠民升级,带来更多惊喜。

「东莞市民保2021」主要有2方面保障:

01. 住院及特病门诊医疗费:

住院及特病门诊产生的医疗费,医保报销后,属于医保内自付部分,扣除免赔额后,报销85%,最多150万。

其中,续保用户1.5万免赔;新投保用户 1.8万免赔。

有3点需要说明:

▪ 如果未经医保报销,或者保障期间医保失效,是不能赔付的;

▪ 如果是异地就医,但未按规定申请和转院,只能按70%比例报销。

▪ 如果投保时是东莞医保参保人,但出险时已经参加了其他城市的医保,则按60%比例报销。

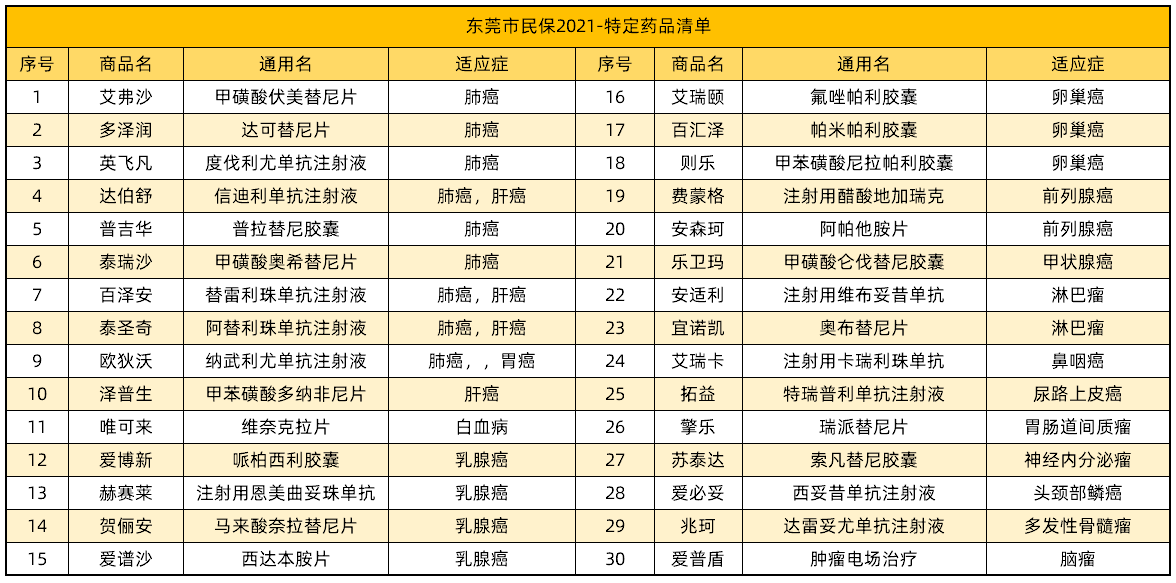

02. 30种特定药品费用:

在保险期间,30种特定的高额自费药品,0免赔,最高报销85%,上限 150万。

和大多数惠民保一样,「东莞市民保2021」没有对医保外自付费用的保障。

但是医保内的报销额度和比例都比较充足,而且投保门槛低,带病也可投,总体来说还是很不错的保障。

二、「东莞市民保2021」报销怎么样?

45岁的龚先生,今年续保了「东莞市民保2021」后,不幸确诊右肺小细胞癌。

住院期间共计产生费用25.4万元。医保报销了14.02万,个人支付11.38万。

个人支付的医疗费中,医保内自付8.77万;医保外药品自费2.61万。

此外,龚先生还需要使用泰圣奇进行辅助治疗,1年花费13.1万。

算下来,赵先生总计应支出24.48万元。看看「东莞市民保2021」报销之后,能省多少钱。

• 医保内住院费用:(8.77 – 1.5 ) x 85% = 6.01万

• 特定高额药品费:13.1 x 85% =11.13万

两项合计报销17.14万。

最终龚先生只需支付:24.48 – 17.14万 = 7.34万元。个人承担医疗费用比例从63.58%下降为19.06%。减免了近乎4成的费用,相当给力!

三、「东莞市民保2021」还有什么优点?

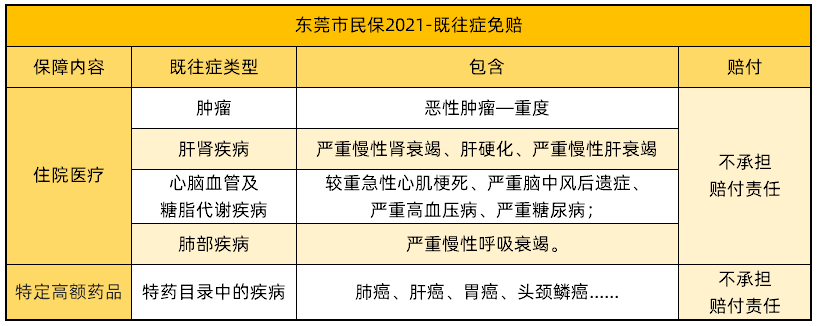

01. 不问健康情况,既往症可投保

作为普惠保险,「东莞市民保2021」投保0门槛:不限年龄;不限职业;不限户籍;无等待期;无健康问卷;即使之前罹患了重疾,也可投保。

美中不足的是,对于保障期间严重既往症产生的相关医疗费,「东莞市民保2021」不承担赔付责任。

仔细想想是可以理解的。

「东莞市民保2021」的赔付比例高达85%,如果既往症也可赔付,保险公司将会承受巨大的赔付压力,很有可能因压力过大而导致停售。

并且惠民保是普惠大众的,不是服务少部分患者的工具。

这也是在告诉大家:不要等到确诊疾病了才想起来买保险。把保障做在前头,未雨绸缪,防患于未然,永远是最积极最正确的做法。

02. 保障升级,加量不加价

相比于2020年的东莞市民保,今年的新品做了4大升级。

▪ 赔付比例:从80%上调至85%

▪ 免赔额:从2万下调至1.5万或1.8万

▪ 严重既往症:从四类11种减至四类9种;

▪ 特定高额药品:种类从20种扩种至30种。

在此基础上,价格依然跟去年一样:69元/年,真心实惠!

四、「东莞市民保2021」谁适合买?

整体来说,「东莞市民保2021」的保障算得上是相当优秀的。

医保内的报销额度高达85%,30种特药0免赔,仅69元就能获得最高300万的医疗保障,有媲美百万医疗险的趋势。

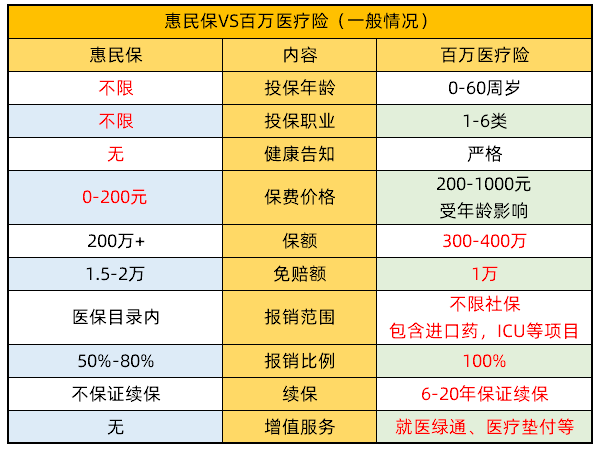

但和大部分惠民保一样,「东莞市民保2021」缺少了对医保外治疗项目的保障,比如动辄几十万的ICU、呼吸机等。类似 “55万医疗费,仅报销几百元” 的新闻时有发生。

因此,「东莞市民保2021」并不能承担起一个人所需的医疗保障。

建议身体健康的朋友,优先考虑百万医疗险,免赔额仅1万,医保内外100%覆盖,特定药、高端医疗项目全额报销。

如果因健康、年龄、职业等原因,实在买不了百万医疗险,再考虑买一份用。「东莞市民保2021」来补齐保障。

建议以下3类人群,可以买:

高龄老人:百万医疗险有年龄限制,60岁以上很难买到,惠民保更加友好。

高危职业人群:警察、消防员等职业风险比较高,商业保险大多都不保。

身体异常人群:健康异常基本就和商业医疗险无缘了,用惠民保来补充吧。

五、「东莞市市民保2021」在哪里买?

「东莞市民保2021」刚刚开售,微信搜索「东莞市民保2021」官方公众号,点击“服务-参保入口”即可投保。

投保截止日期是2021年9月30日,还有3周时间,考虑清楚再买也不迟。

更多城市惠民保测评,关注开心保公众号,回复「惠民保」,查看属于你城市的福利吧!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心