每年初,各家保险公司都会陆续公布自家的理赔年报。

对于我们消费者来说,这相当于保险公司每年交出的一份成绩单,拿着这份「成绩单」我们既能看到各家保险公司全年的理赔情况,也能透过这些数据直接反映出我们最应该关心的风险在哪儿……

今年,小开整理了28家保险公司理赔数据,先带大家来划划重点~

一、理赔难不难,数据说了算!

买保险我们最怕什么?

当然是万一出险了不赔可怎么办啊。

所以能不能赔、赔多少、理赔需要多久,小保险公司理赔靠不靠谱,一直是我们最关心的话题。

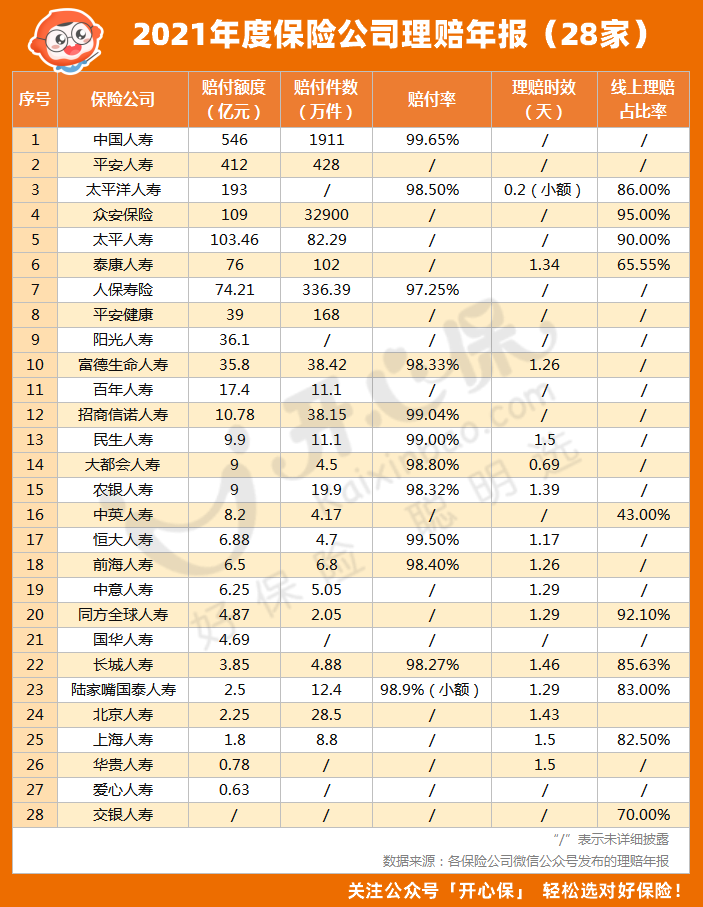

先贴一个28家大小不一的保险公司理赔数据:

在这个表里,我们需要重点关注两个数据:赔付率和理赔时效。

• 赔付率

赔付率直接反映出的是能不能获赔。

可以看到,各家公司申请理赔的赔付率普遍在98%以上,不管是大公司还是小公司赔付率都不低。

也就是说绝大多数消费者出险后如果没有特殊情况的话都能拿到理赔款。

看到这儿,或许有小伙伴会质疑,既然说保险公司「不惜赔」,赔付率也的确不低,那为什么不能做到100%赔付呢?

其实这点很简单:

投保后申请理赔,保险公司在审核时总会有些特殊情况的出现,例如等待期内出险、隐瞒健康异常投保等。

• 理赔时效

理赔时效意味着理赔款多久能到手。

各家保险公司的理赔时效较比之前都有直线上升,平均理赔时效在1天半以内,小额理赔甚至可以实现「秒赔」。

这点也要感谢借助互联网的快速发展,对于很多简单的案件,保险公司可以直接线上赔。

所以从理赔数据来看,我们对小保险公司好不好赔、买了保险能不能赔这些问题真的不必过于担心,该赔一定会赔。

二、理赔TOP榜,告诉我们哪些风险最大!

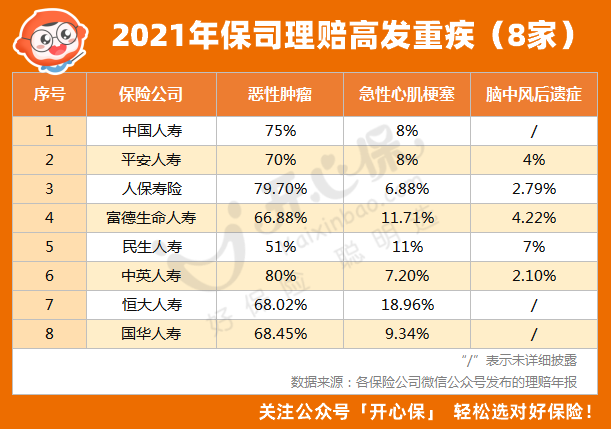

28家保险公司针对理赔报告都分别做了一些总结分析,为此小开也帮大家梳理了一下:

1. 看重疾风险

首先,恶性肿瘤仍是重大疾病中最常见的疾病。

通过数据发现:恶性肿瘤、急性心肌梗死、脑中风后遗症都是国内重疾理赔的前三位。

其中,恶性肿瘤占比最高,普遍在65%-80%的水平,急性心肌梗死和脑中风后遗症紧随其后。

不同的性别,高发恶性肿瘤有一定差异:

▪ 男性最高发的是:甲状腺癌、肺癌、肠癌、肝癌、胃癌;

▪ 女性最高发的是:甲状腺癌、乳腺癌、肺癌、宫颈癌、肠癌;

所以我们应该知道,不管一款重疾险产品能保障多少种疾病,其实最高发的还是那些;

另一方面,甲状腺的发病率的确需要引起我们的重视。

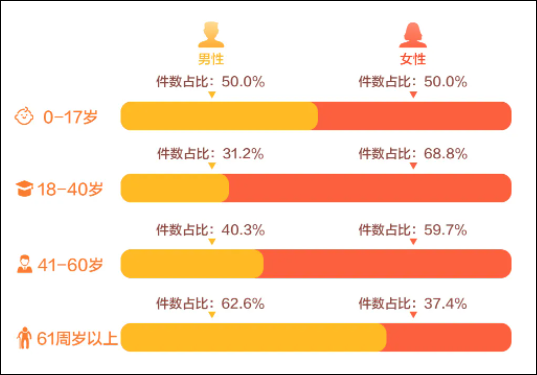

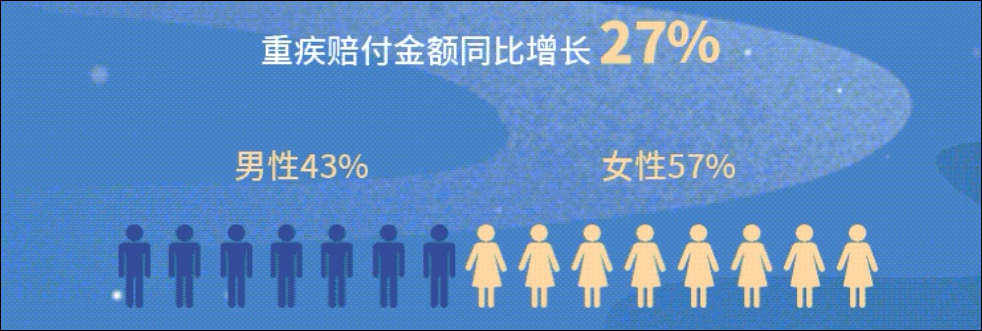

其次,女性重疾风险高于男性。

在已经披露的保险公司中,关于「重大疾病赔付情况」这一项,女性重疾理赔占比都要高于男性,且女性重疾年轻化的趋势更加明显。

(图片来源:太平人寿2021年理赔年报)

(图片来源:太平洋人寿2021年理赔年报)

也就是说,在重疾方面,女性的发病率比男性更高。的确当今无论是在职场还是在生活中,女性朋友所承受的压力并不比男性小。

所以,女性朋友别只顾着给孩子和老公买保险,要学会更爱自己一些。

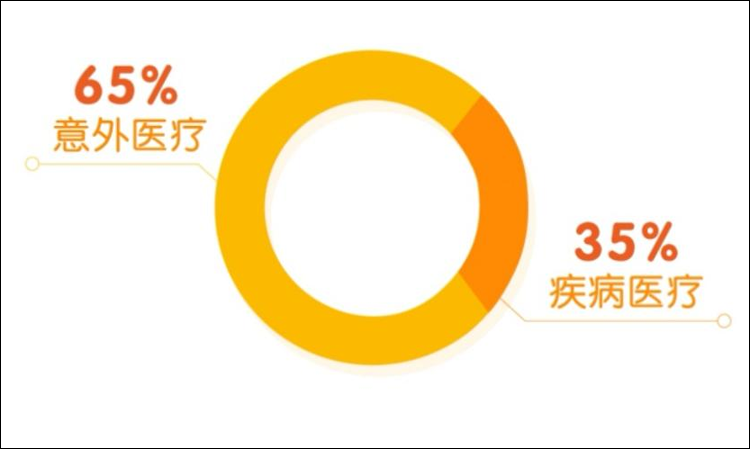

2. 看医疗风险

平安人寿2021年理赔年报显示,在医疗赔付中,意外医疗占比65%,疾病医疗占比35%。

(图片来源:平安人寿2021年理赔年报)

意外医疗的主要赔付原因为摔伤、动物抓咬、交通事故,疾病医疗则为呼吸道疾病、心脑血管疾病和急性阑尾炎。

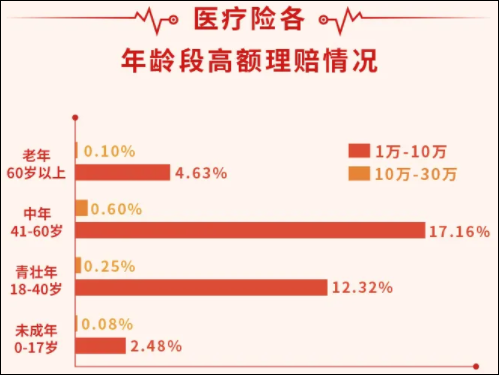

而百年人寿2021年理赔报告显示,随着年龄的增长,青壮年和中年人的高额医疗赔付率明显增高:

(图片来源:百年人寿2021年理赔年报)

所以,如果说重疾险是弥补收入损失的话,那医疗险最大的作用就是帮助我们承担高额的医药费用,所以如果符合健康告知的话,应该尽早为自己配置好必要的医疗保障,即使有医保也同样需要。

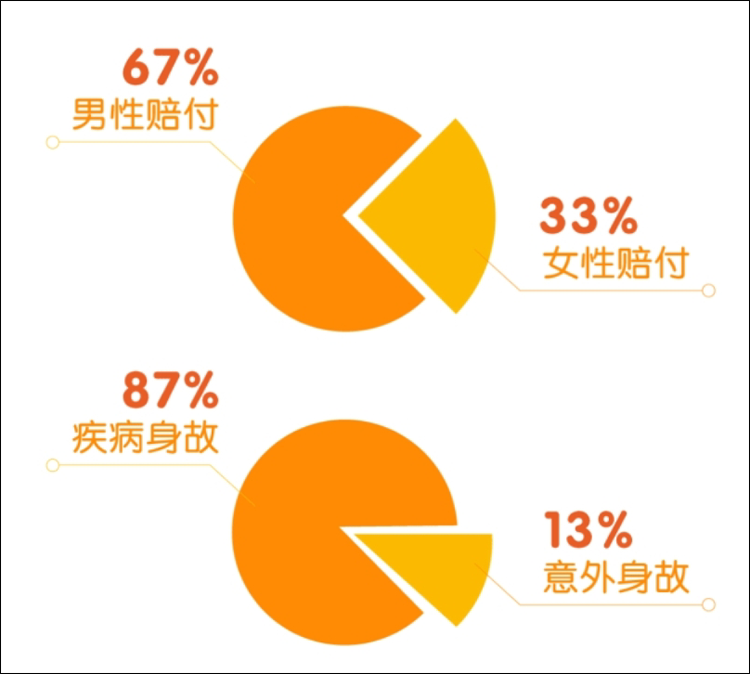

3. 看身故风险

平安人寿2021年理赔年报显示,在身故案件中,13%为意外身故,87%为疾病身故,且男性身故风险明显高于女性。

(图片来源:平安人寿2021年理赔年报)

意外身故风险因子主要为交通事故、高坠、溺水;

而疾病身故赔付原因前三分别为恶性肿瘤、心脑血管疾病以及猝死。尤其是猝死,已跻身为疾病身故风险因素前三位,值得我们每一个人去重视,即使年轻人也不该放松警惕。

在身故风险方面男性高发与女性,因此也印证了为什么大部分家庭都偏爱给男性购买定期寿险,除了是家庭收入主要来源之外,风险也的确更高。

三、透过理赔报告,挑选合适产品

通过这些理赔数据,我们可以更全面的认识到风险在哪儿、应该如何应对。

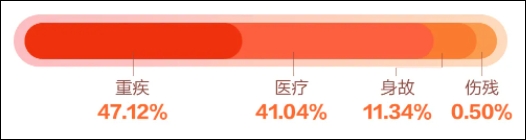

以太平人寿2021年理赔年报为例:

重疾和医疗类理赔占比超过九成,因此重疾险、百万医疗险依然是最实用的保障,既能帮助我们弥补因高发重大疾病缺失的收入保障,也能承担起高额的医疗费用支出。

(图片来源:太平人寿2021年理赔年报)

而在买重疾险时,我们要重点关注恶性肿瘤、急性心肌梗死、脑中风后遗症三大高发重疾的保障力度。

除了保额要尽量配足之外,有家族病史的应额外注重二次或多次赔付。

在寿险保障方面,疾病身故远高于意外身故且男性身故赔付率将近女性的2倍,

所以一定要给家庭经济支柱配置足额的定期寿险,并且尽量不选择重疾含身故版本,而是应该考虑纯重疾+定期寿险的方案。

明天和意外我们永远不知道哪一个会先来临,所以在健康尚好、预算允许的情况下,尽早配置合适的保障至关重要!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心