低保费、高保额的百万医疗险一直深受大家追捧,毕竟,一年花个几百块,就能瞬间拥有上百万保障。

但与此同时,也有不少小伙伴好奇:「百万医疗险,真的能赔付上百万么?」

一、百万医疗险真的能赔上百万么?

医疗险主要的作用,就是 报销在住院期间产生合理的治疗费用 。

如住院期间的各项检查费、手术费、药费及重大疾病治疗的费用等等......

从保额上来看,医疗险可以分为 小额医疗险 和 百万医疗险 。

■ 小额医疗险:保额一般在1-2万左右,对应的免赔额比较低,一般1-200块钱甚至0免赔。日常小病住院能起到弥补个人支付部分的医药费。

■ 百万医疗险:主要针对重大疾病或者重大手术的住院保障。它保障范围广,能覆盖各种医疗费用,报销上限在400-600万左右,免赔额通常是1万元。

可以说小额医疗险与百万医疗险属于互补关系,前者弥补后者的免赔额缺口;后者提升前者报销额度的上限。

举个例子:

广州一对年轻夫妻发现,自家孩子行动起来,常常比别人要慢些,就带去医院做检查。

通过基因检测得知,孩子患了罕见的「婴儿进行性脊肌萎缩症」,这种病只有1种特效药,一针就要55万,需要打2针。

孩子身上刚好有能承保此疾病的百万医疗险,于是他们抱着试一试的心态向保险公司报了案,没想到很快就获得了赔付,而且还包含了住院期间的各项费用,理赔总计132万。

这并非个例,翻开各家保险公司的理赔报告,百万级别的理赔案例不在少数。

(来源:2020年众安保险理赔报告)

(来源:2020年众安保险理赔报告)

不过,不是所有人得了病都能获赔上百万,除了看产品的保额外,还要看保障范围、报销比例、免赔额和实际的花费来决定。

01. 实际的花费

百万医疗险是一种补偿性保险,赔偿的金额取决于实际用来治疗的费用。

与其用「赔」来描述,不如用「报销」更准确一点。

比如住院花了50万,医保报销了15万,百万医疗险最多只能报销剩下自费的35万。

买保险时提到的「100万、200万」指的是报销上限,并非实际理赔金额。

02. 报销比例

报销比例也是决定实际赔偿的关键。

大部分百万医疗险是100%报销,但如果不经医保结算,直接使用医疗险报销,往往只能报销60%左右,具体视产品而定。

03. 免赔额

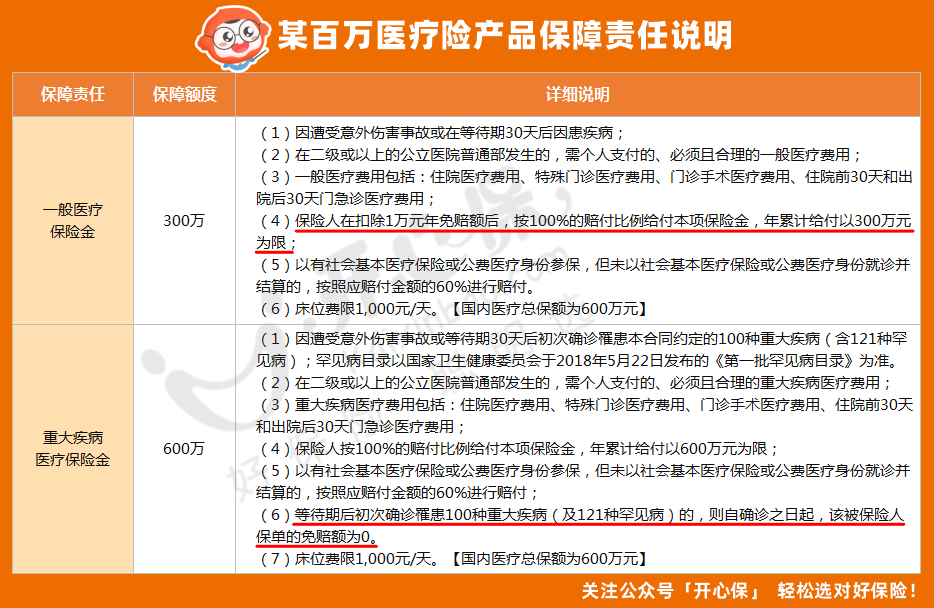

百万医疗险的保额一般分为两种:一般医疗保险金 和 重大疾病医疗保险金 。

一般医疗保险金有1万元的免赔额,不足1万的费用需自掏腰包,而超出1万元的部分才报销。

如果确诊了重大疾病住院产生的医疗费用,则可以享受0免赔。

(以实际为准)

(以实际为准)

因此,百万医疗险确实可以赔上百万,但绝不是买了200万保额,就一定能赔200万。还要根据实际的医疗花费、报销比例和免赔额来决定。

二、买2份医疗险,能重复报销么?

相比重大疾病保险,百万医疗险的保费可以说非常便宜,那有人就会问:医疗险那么便宜,我买2份不就可以报销2次了么。

NO NO NO !还是那句话,百万医疗险属于 费用补偿性保险,遵守最大补偿原则 。无论买多少份,赔付的金额都不会超过实际支出的费用,是不能累计或多重赔付的。

这一点,它和保障身故类的定期寿险、重大疾病保险是不一样的。

同一笔医疗费,只能拿着发票选择在一家保险公司进行报销。如果有多份医疗险,顶多是两份都含有住院津贴的话,可以同时获得津贴部分。

意外险中的意外医疗也是如此,所以这类保险大家够用就好,不必多买。

不过,还是有一些情况例外的:

01. 一份保额不够

比如37岁的关先生严重烧伤,治疗费用超过150万。

那么关先生先用一份医疗险报销了100万,剩余的50余万还能用另一份来报销。

买了多份医疗险,前一份没覆盖到的费用可以用另一份来报销,但总报销金额不会超过你的实际费用。

02. 保障责任不同

两份医疗险的保障责任不同,可以相互补充。

关先生买了两份保额30万的医疗险,一份只保医保范围内费用,另一份不限医保,进口药也能报。

后来,关先生确诊胃癌,住院治疗花了20万,其中医保内费用8万,抗癌药12万。

他可以用一份医疗险报销 8 万,而另一份则用于报销抗癌药费用。

三、总结

百万医疗险是近几年非常受欢迎的保险,百万保额起步、可报销外购药,各项医疗费用,30岁的保费在300块左右。

于是,有人认为:买了百万医疗险就不需要重疾险了。

实际上,百万医疗险只能报销医疗费用,而重疾险赔偿的保额则可以自由支配,帮助患者和家人们解决除医疗费之外的收入损失、护工费、营养费等。

因此,建议百万医疗险买一份就好,把更多的预算用来挑选一份合适的重疾险,更好地抵御重疾带来的风险。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心