这阵子,20年的长期百万医疗险可谓是风头不减,例如小开给大家推荐的 蓝医保长期医疗险 ,就有不少粉丝给自己和家人配置了这款产品。

不过大家在投保时,总会遇到一个疑问:「面对密密麻麻的健康告知,我该如何回答?」

的确,在众多商业保险中,重疾险、医疗险这类的健康告知额外严谨。

问得问题比较多、涉及的疾病范围、时间周期都也比较广,如何正确回答非常重要。

以蓝医保为例,一大段健康告知如何回答?哪些重要哪些不用过分紧张?

今天,小开就来和大家详细分享下,20年 蓝医保长期医疗险 的健康告知该如何填。

一、蓝医保健康告知怎么填?

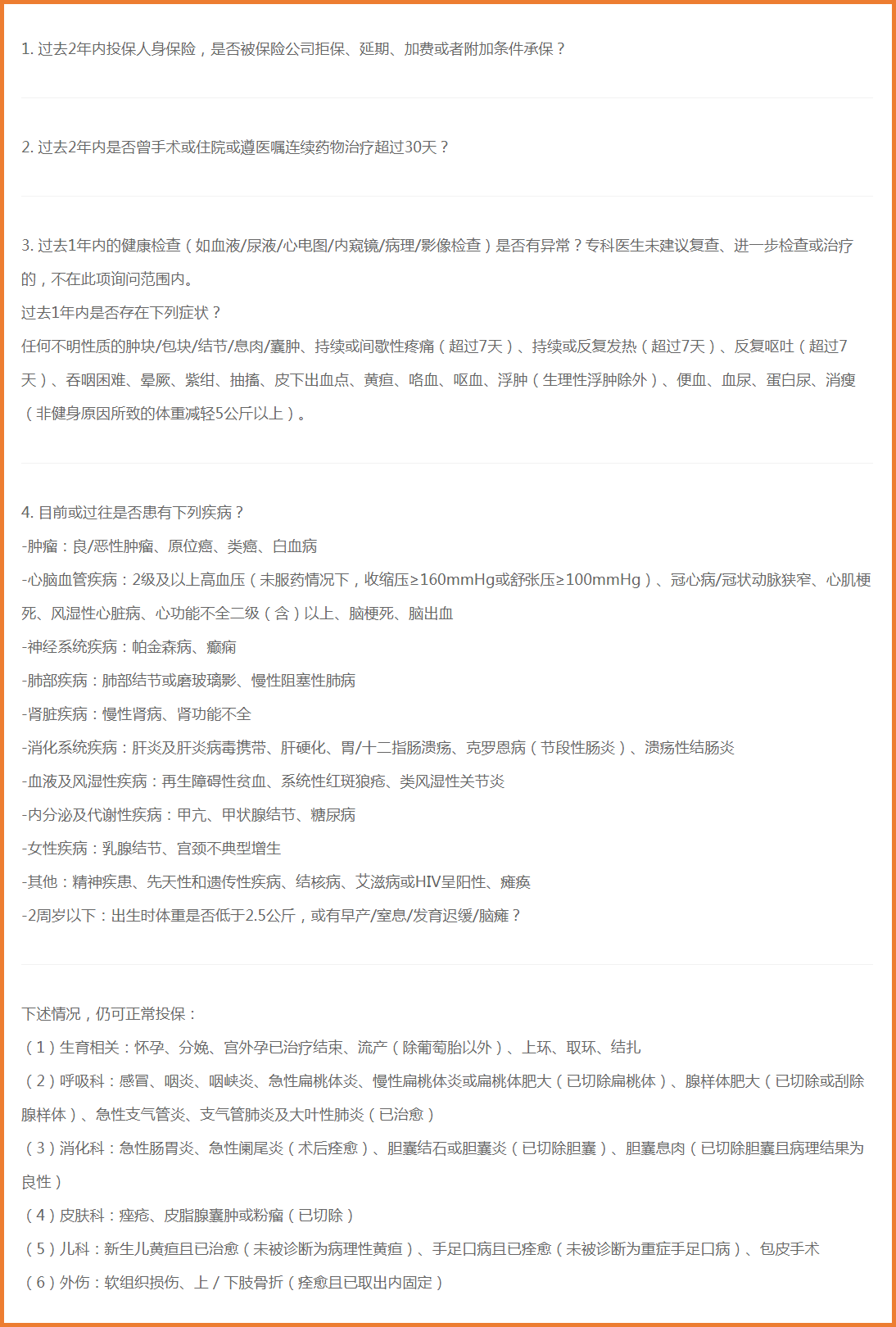

首先,我们先来看看蓝医保的健康告知:

(点击查看大图)

小开来画重点,在进行蓝医保的健康告知时,要注意以下几个问题:

01. 注意时间范围与数值范围

在做健康告知时,要注意它对时间范围的描述。

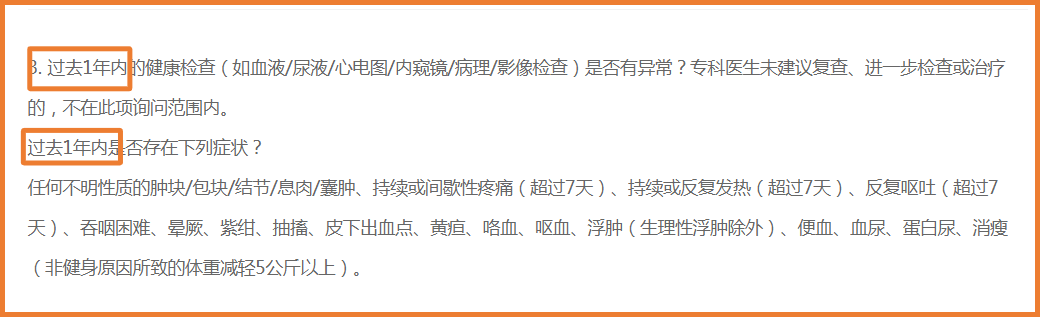

如 蓝医保长期医疗险 ,它的健康告知问询的是过去1年内的健康检查是否有异常,以及过去1年内是否存在如图症状。

(点击查看大图)

本着「有问有答,不问不答」的原则,既然问的是1年内,那么,如果是超过1年前的一些异常,就可以不予回答了。

经常有朋友在做健康告知时问:「我5年前/10年前的一个体检异常,需要告知吗?」

小开在这里也要强调,要看所告知的产品对于异常的时间范围问询。

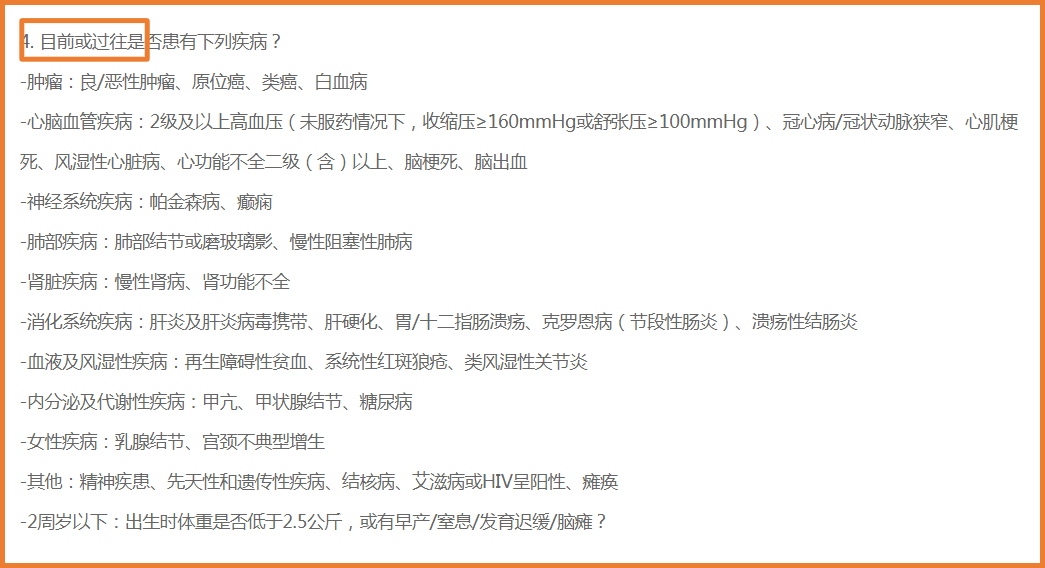

但是有一点需要注意,如果问的是「目前或过往是否有下列疾病」,没有具体的时间范围,则无论多少年前都需要告知了。

(点击查看大图)

(点击查看大图)

数值范围也是同理,并非所有的高血压都不符合告知,而是要看具体的数值。

蓝医保对于高血压,就是仅问询了 2级及以上高血压(未服药情况下,收缩压≥160mmHg或舒张压≥100mmHg),如果在此以下,则无需告知。

02. 注意对于疾病或异常的模糊表述

我们在做健康告知时,经常会看到一些模糊性的表述。

如蓝医保就问询了「过去1年内是否有不明性质的肿块/包块/结节/息肉/囊肿」。

如果确实有并未明确性质的结节,则要如实回答,不然很可能会影响后续理赔。

如果有持续或间歇性疼痛(超过7天)、持续或反复发热(超过7天)等情况,有就医记录的话,也需要告知。

(点击查看大图)

(点击查看大图)

03. 注意「除外」情况

Tips:小开这里所说的除外,可不是承保时的「除外」哦~

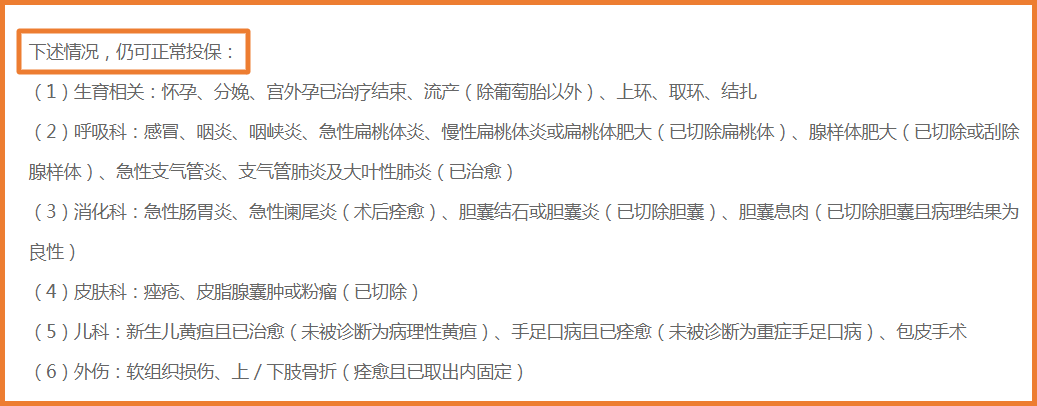

蓝医保的健康告知里,对于部分异常也是比较「宽容」,健康告知上方提到的一些问题或许在下方可以找到解决办法:

(点击查看大图)

(点击查看大图)

如正常的怀孕分娩,常见的扁桃体炎、急性支气管炎、急性阑尾炎、胆囊息肉,孩子常见的新生儿黄疸、已痊愈的非重症手足口病,都可以正常投保。

作为保证续保20年的产品,蓝医保长期医疗险 首次投保完成后,20年内都无需再进行健康告知,不会再因产品停售、理赔或自己的健康状况发生改变致保障中断。

所以,小开也多次强调,对首次健康告知一定要认真对待。

如果对健康告知还有其他问题或拿不准的地方,可以联系开心保在线1对1客服,进行健康告知及投保咨询。

二、蓝医保有什么优势?

说了这么多关于 蓝医保长期医疗险 的健康告知问题,那么,蓝医保的优势恐怕很多人记不太清了?

蓝医保长期医疗险 的具体保障内容如下:

(点击查看大图)

(点击查看大图)

蓝医保长期医疗险 主要有以下几个亮点:

• 续保更稳定,保证续保20年

• 保障全面,一般医疗+120种重疾+55种特疾医疗最高可报销800万

• 自带质子重离子保障,可选院外购药88种药品最高报销200万

• 确诊120种重大疾病,赔付1万元重疾关爱金

• 家庭单投保95折优惠,全家共享免赔额

三、蓝医保适合谁买?

蓝医保长期医疗险 更适合谁购买呢?

■ 更看重长期保障的人

蓝医保保证续保20年,不因产品的停售、理赔或健康状况发生改变而中断。

毕竟现在身体健康问题太普遍,今天还符合健康告知,明天就核保失败的例子比比皆是。

所以,趁着身体健康赶紧上车,把长期稳定的保障握在手里,才更踏实。

■ 全家购买

蓝医保长期医疗险 家庭单有折扣,而且全家人投保可共享1万元免赔额,相当于保费降低、理赔门槛也降低了。

如果全家人都没有百万医疗险,可以一起配置,续保也是有折扣的。

■ 55岁以下家庭顶梁柱

蓝医保院外购药报销比例100%,一旦遇上重大风险,省的可不是一笔小数额。

而且它的价格也非常便宜,在0岁、30-40岁等年龄段的保费优势更为突出,如果是家庭负担重、不想用太大的花费保障天价医疗费风险,那么首选蓝医保。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心