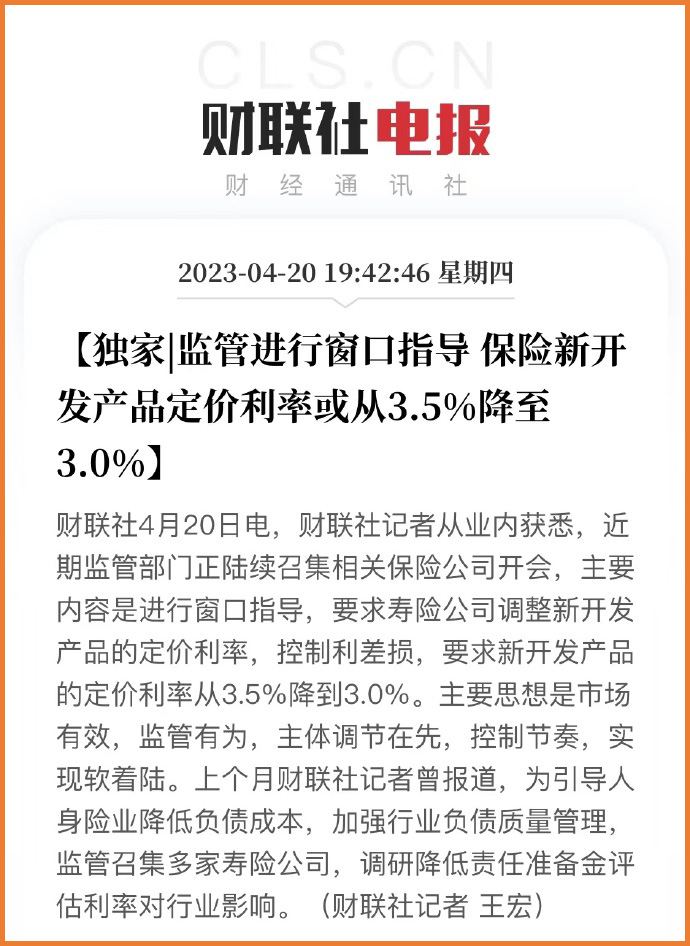

这几天,大家可能都被一条信息刷屏了:

监管部门进行窗口指导,保险新开发产品定价利率或从3.5%降至3.0%。

据《每日经济新闻》报道,从业内获悉,监管将从严审核,预定利率超过以下上限的,不予备案。

要求:普通产品预定利率上限3%,分红产品上限2.5%,万能产品保证利率上限2%。

定价利率从3.5%降至3.0%,乍看起来就是收益减少,很多小伙伴可能认为,这只对增额终身寿险这样的理财类产品有影响。

其实不然。

定价利率的下调,对我们更为熟悉的重疾险(即长期险产品),也会有影响。

不信,咱们接着往下看:

• 预定利率为什么会下调?

• 预定利率下调,对增额终身寿有哪些影响?

• 预定利率下调,对重疾险有哪些影响?

一、预定利率为什么会下调?

预定利率,是指寿险产品在计算保险费及责任准备金时,预测收益率后所采用的利率。

也就是一款产品开发时我们能获得的收益「天花板」(最高红线)。

目前,市面上大部分优质的产品长期终身复利会无限接近3.5%;如果调整到3.0%,长期终身复利的最高上限不会再超过3.0%。

所以,预定利率的下调,直接影响的就是我们的保单利益。

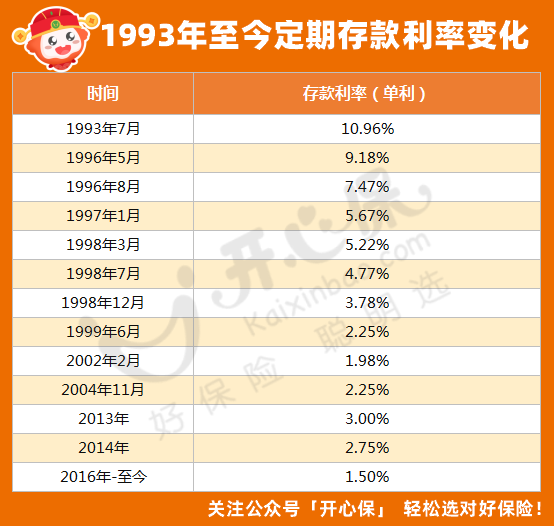

预定利率是如何定下来的呢?要参考保险公司近三年投资收益率,以及银行存款利率。

在银行存款利率持续下行的势头下,即使保险公司的投资能力相对较强,也避免不了大势所趋,很多保险公司甚至收益为负。

(点击查看大图)

很多小伙伴可能不知道,在1995年之前,保险公司可以自主定利率,在1995年之后,预定利率才参照存款基准利率来定的。

当时的存款利率虽然一再下调,但依然很高。

由于保险公司预定利率调整有一定的滞后性,那几年锁定长期利率的「高利率」保单非常受欢迎,很多保单的复利超过了7%,各保险公司门庭若市,买保险的人几乎挤破头。

在保费创新高的同时,高额的利差损也为将来埋下了「雷」。

尽管当时监管部门紧急调整了预定利率不超过2.5%(1999年6月),但几家非常「巨头」的保险公司,依然产生了较大的亏损。

因此,降低预定利率,也是防范金融风险,避免更大的「动荡」。

二、预定利率下调,对增额终身寿有哪些影响?

预定利率下调,最直观的影响,就是增额终身寿险。

增额终身寿险是一种兼具储蓄理财和身故保障的保险,由于其身故责任前期偏弱,以及终身预定利率3.5%增长,所以更多的是被我们用于长期资产配置。

随着时间的推移,增额终身寿险的现金价值以接近复利3.5%的方式持续增长,这也就是我们退保所能拿到的钱。

在利率持续下行时,能以接近复利3.5%的方式增长,也难怪大家都在考虑买它。

而预定利率从3.5%下调至3.0%代表着着什么,也就不言而喻了。

仔细回忆一下,也许大家还能记得,2019年8月,银保监会调整了部分人身险的责任准备金评估利率,从4.025%降到了3.5%。

此后的事情我们就都知道了,再也没有4.025%的年金险了。

如今,3.5%再次降到3.0%,市面上大批3.5%的产品,命运当然也就「岌岌可危」。

需要注意的是,目前还在「窗口期」,也就是说,3.5%上限的产品还有一些,但是在紧急调整,因此,如果有这方面的考虑,建议不要再拖延,赶紧「上车」。

三、预定利率下调,对重疾险有哪些影响?

如果你觉得预定利率下调只对增额终身寿险有影响的话,那就错了。

预定利率的下调,对包括增额、年金、重疾、定寿等在内的长期险,都会有影响。

以重疾险为例,保险公司的定价,需要参考的是未来的疾病发生率,即确定将来要赔付多少钱;

然后用将来要赔付的钱,通过预定利率折算出当下保费,并在此基础上,加入运营成本、利润等预定费用,得出最终保费。

而在疾病发生率、预定费用不变的情况下,预定利率下降,当下所收的保费,自然就要提高。

有精算师预测,如果预定利率从3.5%降至3.0%,那么,重疾险的价格,会上涨15%左右。

这就意味着,当下的重疾险市场,会面临两种情况:

(1)目前在售的产品

据了解,受到预定利率调整的影响,目前在售的产品,需要重新备案。

因此,一些不符合预定利率的产品,如果备案不通过,未来就可能会下架。

(2)未来的产品

由于监管要求新开发产品的定价利率从3.5%调整至3.0%,可以预见的是,未来再上线的重疾险产品,一定会比现在要贵。

所以,如果你觉得现在的重疾险已经比前几年要贵的话,那么,不要犹豫,不要怀疑,接下来还会更贵

所以,趁着窗口期,该安排还是要尽早安排的~

四、写在最后

我们遇到一些重大变化或者事件时,总会开玩笑说「见证历史了」。

其实,历史一直在发生,变化也一直存在,而我们能做的,只有从不确定性中找到确定性。

尽早锁定长期保障/收益,才能抵抗更多未知的变数。

如果在产品选择、方案配置方面有疑问,可以咨询开心保在线客服,获取1对1解答~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心