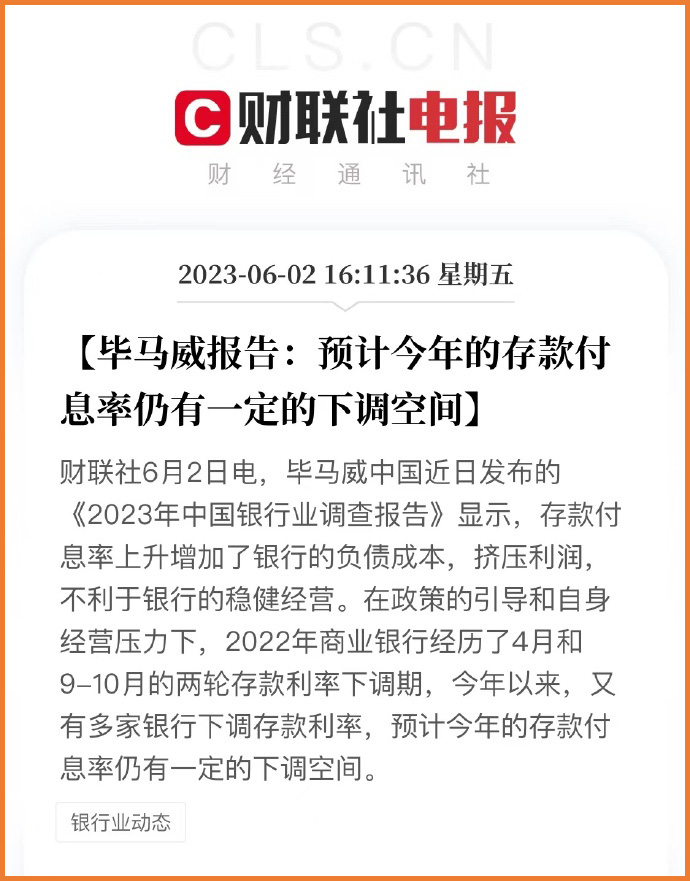

没想到,保险新产品预定利率从3.5%下调至3.0%的热度还居高不下,银行利率下调又来了。

此外,四川、吉林、内蒙古、山东等地多家村镇银行也「官宣」6月起调降部分期限定期存款利率。

如今,不止四大行这种大型银行,连中小银行的最高利率都跌破3%这条监管红线了。

利率一降再降,甚至朋友圈还会被「负利率」这三个字刷屏,大家难免会慌,这钱,还能存吗?

一、为什么存款利率一直在降?

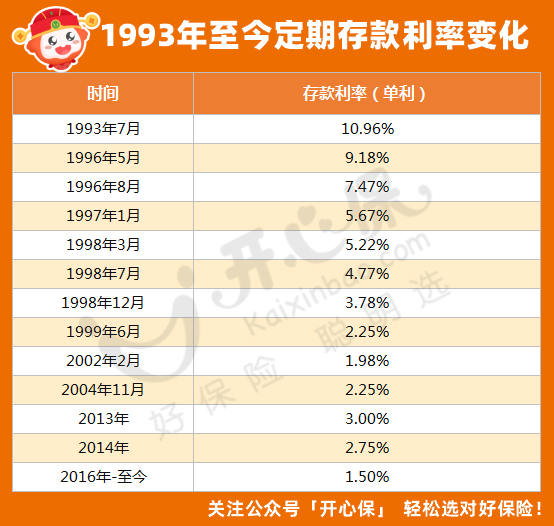

虽然最近关于存款利率讨论的比较多,但实际上,我国的银行存款利率,从90年代初,就一路向下:

(点击查看大图)

为什么存款利率一直在降?

从全球局势来看,利率下降是大趋势,发达国家全是低息,落后国家反而都是高息。

德国、法国、意大利、西班牙、瑞典等多个欧美国家都是零利率,瑞士、丹麦和日本甚至是负利率。

而我们经济一直在发展,一直向发达国家迈进,利率向发达国家靠拢也是必然趋势。

而从内部环境来看,市场流动性增加,理财市场整体收益率下降,信贷市场表现不佳,银行息差减少,用户存款大幅增长等原因,也都会导致利率下降。

房贷利率降得快,存款利率降得更快。

二、利率下行,对我们有什么影响?

从目前的情况来看,利率下行的趋势,还远不止于于此,未来0利率或负利率真的不好说。

一位来自青海的四大行职员就曾被客户打趣:

「那过两年在你们银行存钱,你们帮我们看着钱,是不是还要给你们钱呀?」

虽然是句玩笑话,但也折射出了对利率下行的担忧。

毕竟利率下行对我们最大的影响就是钱,而如今,收益降低、兑现困难甚至爆雷都变得不再稀奇。

国债、银行大额存单无法锁定长期收益,信托产品不断「爆雷」,银行理财产品声明不再保本保收益,余额宝等理财类产品利率持续下行……

因此,抓紧配置长期固定收益类的资产才显得格外重要。

三、我们的钱到底应该放在哪?

大势所趋之下,日子还要照常过,挣点钱不容易,要怎么安排,必然是大事。

在前景不乐观的情况下,有房贷的人都想手里攒攒钱把房贷提前还一部分,而没有房贷的人,要想让自己手上的钱收益更加稳妥,锁定长期、稳定的收益非常重要。

如果对风险很谨慎,希望手里的辛苦钱能在保值基础上稳健增值,那理财类保险是非常好的选择。

尤其是「保险新开发产品定价利率或从3.5%降至3.0%」的报道,更是提醒我们要早做长期打算,可选择的空间将会越来越少。

小开给大家推荐几款「宝藏」产品,大家可以根据自己的需求灵活选择。

• 有效保额每年3.5%递增

• 支持保单贷款缓解现金压力

• 可减保灵活调配资金,满足流动性需求j

• 可对接高品质养老社区

• 终身锁定利率,现价稳定增长

• 支持保单贷款,资金应急按需周转

• 投被保人关系灵活,资产精准传承

• 充足养老年金,保证领取20年

• 高龄特享祝寿金,多一份保障

• 高端养老社区,尊享医疗康养一体化服务

具体投保过程中的疑问、利益演示,可咨询开心保在线客服,获取1对1解答,还可领取1份专属财富规划书↓↓↓

另外,小开也要提醒大家,在理财之前,要先做好保障,只有当基础保障齐全后,资金较为充裕想追求稳定投资,有长远规划,才适合考虑增额终身寿险。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心