最近这段时间,20年保证续保的百万医疗险可谓是风头不小,前有 §蓝医保(医享无忧) 、 §平安e生保 、 §平安长相安 ,现在又来了一款—— §金医保百万医疗险 。

竞争对手越来越多,不少人在选择时也就开始犯难,哪一款比较适合我呢?

别急,下面我们就一起来看看~

一、金医保百万医疗险保障内容

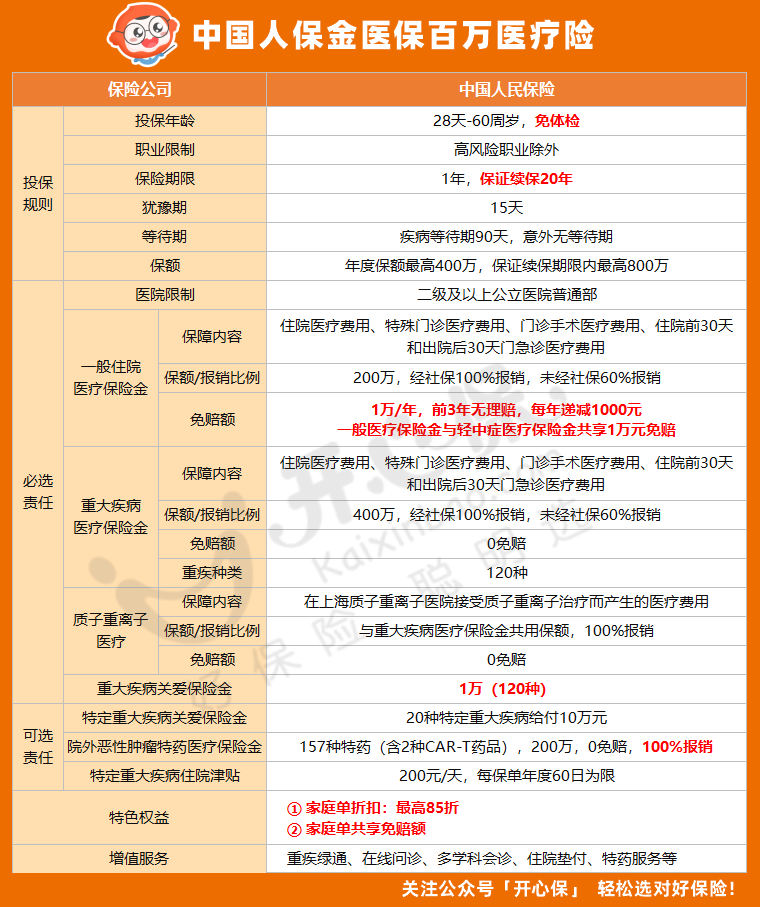

先来了解下这款新产品,老规矩,上图↓↓↓

(点击查看大图)

§人保金医保百万医疗险 出生28天-60岁均可免体检投保,除高危职业外,其他职业均可投保,保障期限1年,保证续保20年。

它一般医疗保额最高200万,重疾医疗保险金最高400万,保证续保期间内最高可报销800万。

只要在公立二级及以上的医院就医,超出免赔额部分即可申请报销,经社保报销后100%报销,未经社保按60%报销,前3年无理赔则免赔额递减,最多可减3000元。

§金医保百万医疗险 自带质子重离子医疗责任、120种重大疾病关爱保险金,另外,可选责任也很丰富:

• 特定重疾关爱保险金:20种特定重大疾病给付10万元

• 院外特药责任:157种特药(含2种CAR-T药品),200万,0免赔,100%报销

• 特定重疾住院津贴责任:200元/天,每保单年度60日为限。

重点总结下它的亮点:

1、保证续保20年,堪称现在主流百万医疗险的入门标准。

2、前3年无理赔免赔额可递减,最多3000元。

3、157种院外特药,含2种CAR-T药品(可附加)

(点击图片了解)

二、哪款20年百万医疗险更适合我?

如今市面上的20年百万医疗险越来越多,产品一多不少人就开始选择困难了。

其实这几款产品,小开倒认为没有绝对的好与不好,只要是在符合健康告知的前提下完成投保,都能帮助我们转嫁20年内的医疗风险。

(点击查看大图)

如果一定要给到一些投保建议,可以关注以下的几个侧重点:

(一)如果已经买了蓝医保(医享无忧)或者长相安、平安e生保,不必再纠结,有一份保障足够,没必要再调整;

(二)如果还没有购买百万医疗险:

在保障上,建议更倾向于 §蓝医保(医享无忧) 或 §金医保 ;

如果更在乎投保条件,选择 §蓝医保(医享无忧) ,相对健康告知更宽松;

如果是55-60岁人群、身体健康,可以优先考虑 §金医保百万医疗险,投保免体检;

如果对院外抗癌药责任更关注,可以选择保障种类更多的 §蓝医保(医享无忧) 或 §金医保百万医疗险 ;

如果更在乎价格或者是平安的品牌,则选择 §长相安长期医疗险 。

最后,还是需要提醒大家,百万医疗险的作用,是报销社保外的医疗费用,而在实际的治疗过程中,除了医疗费,还有后续漫长的康复花费、无法工作的收入缺口、此期间的家庭支出等。

这对于任何一个普通家庭来说,都是重大的经济打击。而重疾险,则可以弥补这部分百万医疗险无法报销的隐形损失与支出。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心