最近有个感受特别明显,那就是什么都在降,连消费也是一降再降。

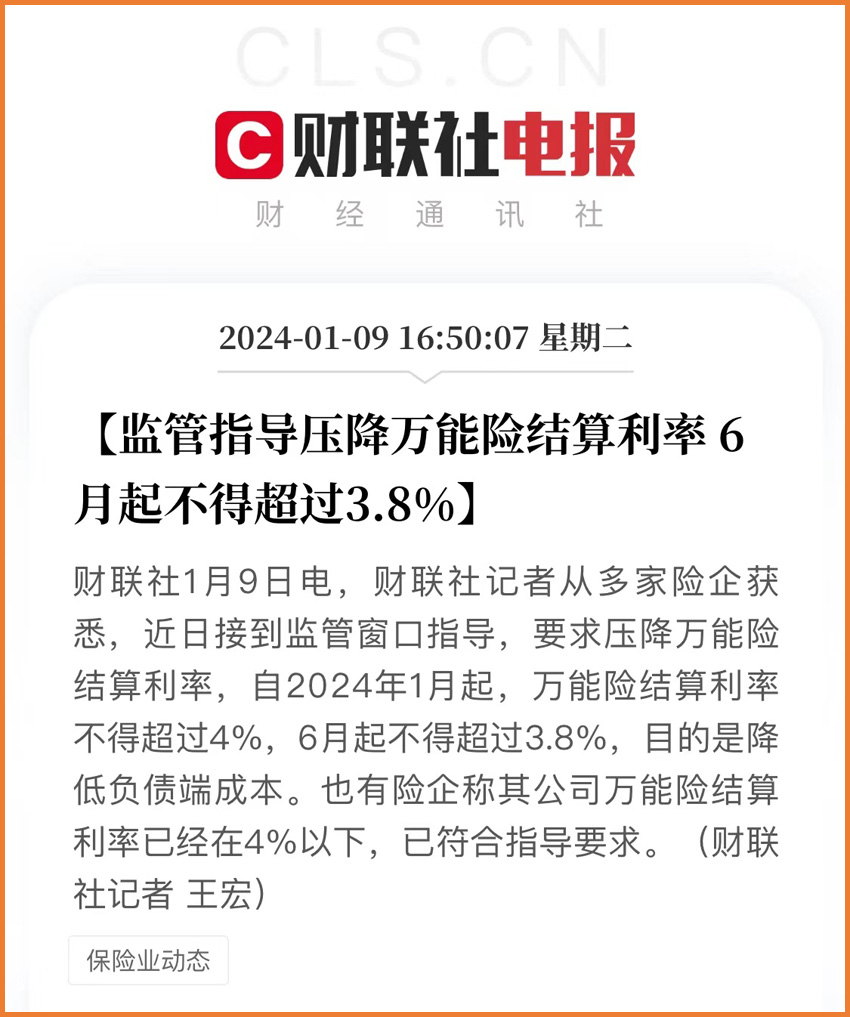

继2023年贷款市场报价利率(LPR)两次调降、存款利率三次下调,以及人身险预定利率下调后,保险公司万能险结算利率也迎来新一轮调降。

(点击查看大图)

根据监管窗口指导,2024年1月起,各险企万能险结算利率不得超过4%;6月起,不同险企分别不得超过3.8%或3.5%。

众所周知,部分保险产品的名字里会包含「万能型」字样,这类产品既有保险保障功能,又有资产管理功能的人寿保险。

我们在购买万能险时,会交给保险公司一笔钱,这笔钱一部分用于保障,如被保险人因故去世,保险公司会按照合同赔付一笔保额;而另一部分钱,则用于投资理财。

万能险通常不能单独购买,主要作为年金险或增额终身寿险的附加险而存在,就像一个特殊的存钱罐一样。

万能险利率包含保底利率和结算利率。其中,保底利率会写进保险合同,不能变更,目前是不超过2%;

而结算利率,则是保险公司根据万能账户的投资情况确定上月的实际利率,与保险公司投资收益有着强关联性,存在不确定性,但不会低于保底利率。

那么,万能险结算利率为什么要下调呢?

受到宏观经济影响,市场利率下行如今是大势所趋,保险行业也不能例外,再加上保险公司实际投资收益下降,为了降低给付压力,引导行业规避利差损风险,保障金融行业稳定,才要调整利率。

万能险的保底收益,在去年就已经最高不能超过2%了,而结算利率,经过数次窗口指导,如今这才调整到最高不超过3.8%。

万能险结算利率调整,会对我们产生哪些影响?

最直观的,就是收益低了。

根据北京商报的统计,目前各家保险公司官网已披露的信息中,2023年12月,有超百款万能险产品结算利率高于4%,涉及的公司近20家。

万能险结算利率1月起将以4%为上限,6月起还要进一步降低到3.8%或3.5%。

这就意味着,未来一段时间,可能会有很多款产品下架调整。

所以,如果近期有比较心仪的相关产品,就别再拖延,尽量早做考虑了。

毕竟,相比银行的存款利率,即便是3.5%的结算利率,也仍然具有一定的优势。

如今,银行存款利率下行,万能险结算利率也调整,大家难免有疑问:

万能险还会像之前那么香吗?

与股票基金不同,保险理财偏中长期,收益更稳定,风险可控,门槛更低,最具代表性的就是 年金险 和 增额终身寿险 。

而万能险账户通常又不能单独购买,都是附加在年金险、增额终身寿险之上的。

所以,如果有养老兼顾理财的需求,依目前的市场环境来看,理财类保险依然是非常稳定的财富管理工具。

当然,这类产品通常比较复杂,所以建议大家在购买的时候,要仔细研究产品条款,看主险和万能险产品是否适合自己,在尽可能的安全情况下,理性进行资产管理。

(点击图片查看利益演示)

如果对理财方案配置与产品选择、利益演示等有疑问或者想要更详细的解答,可以咨询开心保在线顾问老师,获取1对1专属财富规划。

(长按识别二维码)

小开在此也是老生常谈,在进行资产配置之前,一定要先把基础风险保障考虑好,再做其他打算。

更多保险方案的配置,咨询开心保在线顾问老师,获取1对1解答,还可免费领取专属保障规划书1份↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心