保险预定利率由3.0%降到2.5%,影响最大的,就是增额终身寿险和年金险了。

关于这类产品,很多朋友自己做功课容易做得迷迷糊糊,毕竟市面上产品多、形态复杂,一不小心就花了眼。

要我说其实没这么麻烦,如果最近锁定了一款产品,想进行详细的保单利益演示,

或者干脆只是想上车,不清楚哪一款更好,

那就建议你直接添加开心保保险顾问,1对1帮你挑选合适的产品,或者进行条款解读、保单利益演示等↓↓↓

(扫描二维码咨询)

今天呢,小开就给大家简单梳理一下,在预定利率即将下调的窗口期,还有哪些表现优秀的产品,值得现在入手~

话不多说,我们这就开始~

年金险

前些天,关于退休金上涨的新闻,牵动了不少人的心。

但是,仔细观察不难发现,退休金虽然年年涨,但涨幅越来越小,可以说领取并不乐观。

到我们这一代,不知道还能有多少钱,再加上延迟退休……不敢想。

这时候,商业养老年金险的竞争力就体现出来了,

毕竟它稳定增长,保单利益明确写进合同,

趁着自己年轻时能赚钱,早点安排长期复利,起码能给不确定的未来一份确定的保障。

说起年金险,给大家推荐以下三款产品:

• 富德生命大富翁3.0养老年金险

• 富德生命鑫禧年年尊享版养老年金险

• 中荷互联网金生岁享养老年金险

■ 富德生命大富翁3.0养老年金险

富德生命大富翁3.0年金险最早40岁起领,而且不限男女,这一点在市场上非常少见;

最低1000元起投,投保门槛是很低的,

0岁男性投保,选择5年缴费,每年交10万,60岁领取,保终身,选择方案一,每年可领取65300元,到80岁时,累计可领取1371300元

大富翁3.0还支持加减保、保单贷款等,并明确写入合同。

想早点「躺平」的话,大富翁3.0真的是非常不错的选择。

■ 富德生命鑫禧年年尊享版养老年金险

同样是富德人寿承保的鑫禧年年尊享版年金险,也是保单利益非常可观的一款产品,

鑫禧年年尊享版有两个方案,方案一德领取较高,领取后身故赔现金价值,

方案二的现金价值较高、领取后赔现价/已交保费较大者。

而且这两个方案都终身有现金价值,被保险人88周岁还可领取祝寿金。

如果30岁男性投保鑫禧年年尊享版方案一,年交10万交10年,60岁起领,每年可以领124800元,

活得越久领的越久,是一笔非常可观的资金流。

鑫禧年年尊享版还可选万能账户如意宝B款,年金转入万能,继续增值,保底利率2%,并支持保单贷款、减保等。

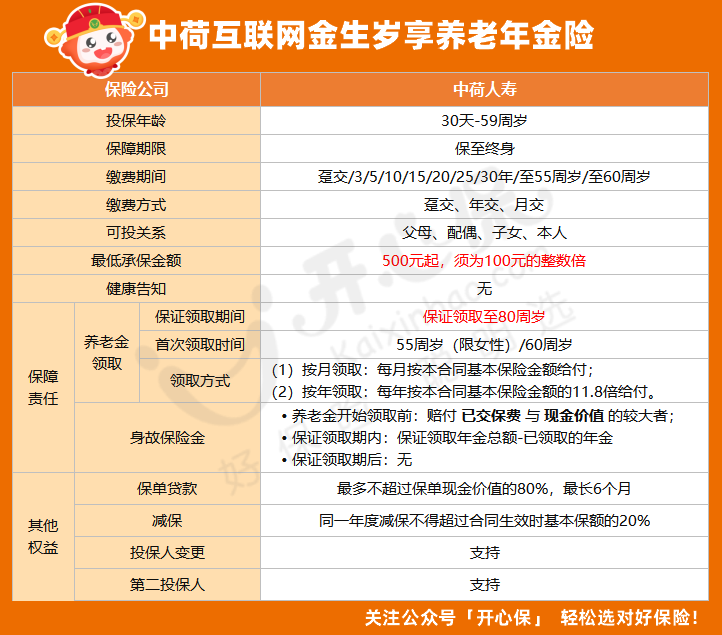

■ 中荷互联网金生岁享养老年金险

要论年轻人的第一款养老金,那就必须得提到中荷互联网金生岁享养老年金险。

金生岁享养老年金险出生30天-59岁可承保,基本保额500元起投,

养老金首次领取时间最早55周岁(限女性)/60周岁,可与社保同频,

交完即领,年领月领都支持,保证领取至80周岁,

保证领取期后,领取金额与频次保持不变,领取时间与生命等长,活多久领多久,寿命越长,领得越多。

而且作为互联网保险,金生岁享不限制承保地域,免体检,免健康告知,投保非常方便。

我们以30岁女性为例来测算一下,缴费期间10年,年交保费71635元,基本保额5,000元,55周岁开始按月领钱,

在保单第20年度,也就是被保险人50周岁时,保单的现金价值超过累计已交保费的1.2倍,达到了89万,

被保险人55周岁时,每月可领取5000元保险金,

保证领取至80周岁,共计156万元可领,是累计已交保费的2.17倍还多。

提示:金生岁享养老年金险计划于2024年8月31日23时下架,有需要请在此之前投保!

增额终身寿险

无论增额终身寿险还是年金险,都是超长期的投资,

它的收益不会像牛市一样奇高,但是,在低收益环境下,它又能保证安全、稳健、长期的利益。

增额终身寿险的保单利益明确写进合同,不受到利率下行影响,终身锁定,

想用钱还可以通过减保取出部分现金价值,剩余部分继续增值,兼顾了收益性和灵活性。

不过,这类产品存在一定的封闭期,所以更适合想要长期持有的人群。

增额终身寿险主要分为两类,分别是按照合同约定利率增值的固收型和保证收益+浮动分红组合而成的分红型。

给大家介绍几款产品,可以按需选择:

• 海保鑫玺越终身寿险

• 中英福满佳分红型增额终身寿险

• 复星保德信星福家分红型增额终身寿险

■ 海保鑫玺越终身寿险

作为一款固收型增额终身寿,海保鑫玺越的保单利益直接写进保险合同,轻松锁定长期利率。

鑫玺越增额终身寿险投保年龄范围广泛,0~75岁可投保,最长缴费期可选20年,健康告知支持智能核保。

鑫玺越的保单利益很可观,以30岁女性,年交2万,分6年交来测算,

保单第6年的时候,也就是缴费期刚结束,现金价值就已经超过了已交保费,

此后保单现金价值持续增长且速度很快,最后IRR长期稳定在2.95%,

这一点,对比一下当下和未来预期的利率水平,就知道有多可观了。

鑫玺越支持保单贷款和减保,中途如果有其他资金规划需求,可以减保取现,资金用途非常灵活。

当然,小开只是举了其中的一个例子,如果想根据自己的年领、预算、缴费期等进行详细的保单利益测算,可以直接添加1对1顾问了解更多↓

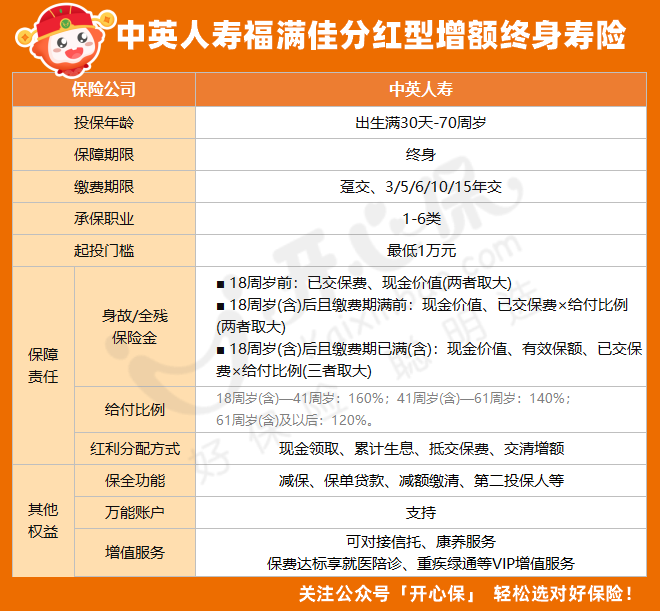

■ 中英福满佳分红型增额终身寿险

中英福满佳分红型的面向人群非常广,出生满30天-70周岁,1-6类职业都能投保。

福满佳终身寿险的红利分配方式选项丰富,有四种可选,建议大家选择交清增额的分红形式,长期持有的利益更可观。

如果30岁男性,年交10万,在不含分红的情况,福满佳的长期IRR在2.26%-2.30%的水平,

而如果选择交清增额的红利领取方式,长期IRR有机会达到3.68%

而且中英人寿保险公司的实力非常雄厚,中资股东为中粮集团,外资股东英国英杰华保险集团,

过往销售产品的分红实现率都非常不错,部分产品分红实现率达到133%。

如果想详细了解更多关于产品或分红实现率的问题,可以添加1对1顾问↓

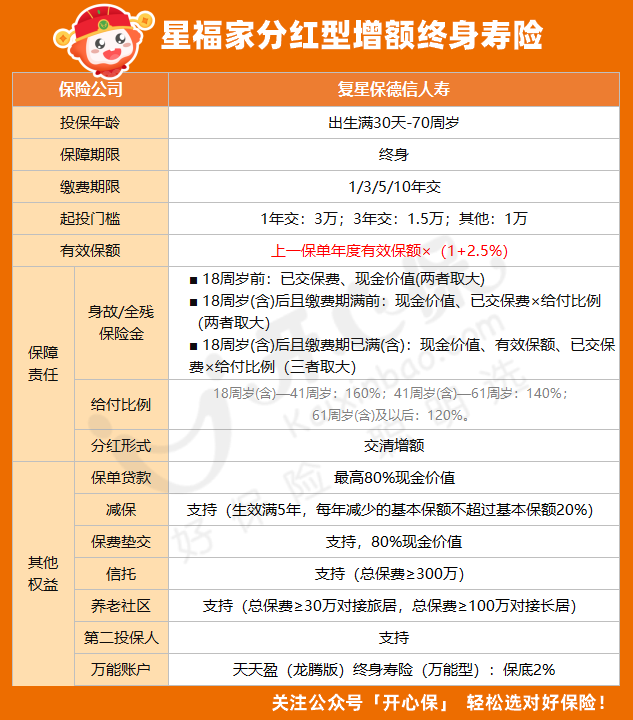

■ 复星保德信星福家增额终身寿险

分红型增额终身寿,还要给大家推荐一款复星保德信星福家(分红型)。

星福家(分红型)的分红形式为保额分红,保额增加,保单的现金价值也会随之上涨。

如果只算保证收益部分,星福家(分红型)的IRR在2.32%左右,

但如果加上了演示分红,预期收益率有机会达到3.72%。

而复星保德信人寿的实力,大家也有目共睹了,它注册资本33.621亿元,由复星集团与美国保德信金融集团联合发起组建,

后者拥有近150年历史,是美国最大的金融机构之一。

复星保德信近十年的产品红利实现率,都在100%及以上,表现非常优秀。查询复星保德信人寿产品分红实现率→【点此了解>>】

如果想要更高的收益率,并且看中股东实力,复星保德信星福家(分红型)可以说是首选了。

总结

篇幅有限,更多详细内容,小开就不在此一一展开了,

如果对于文中的产品感兴趣,或者想了解其他产品,都可以添加开心保在线顾问老师,可以发送详细的资料或进行1对1讲解↓↓↓

(扫一扫识别二维码)

总之,现在的产品,如果有看中的,还是要抓紧入手,别再错过啦~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心