一进入3月,大家都纷纷开始张罗退税了。

小开第一批就预约了退税,现在正处于「坐等国库打钱」的阶段

想要让退的税更多,就要在附加扣除上「下功夫」。

什么子女教育、赡养父母、住房贷款,有的人甚至为了能减免更多,还特意去考证或参加了继续教育。

这还不算完,身边好几个同事靠税优健康险也退了大几百。

别问为啥买税优健康险,

问就是「反正保险也要买,买税优健康险既有保障还能多退一笔税钱,不香吗?」

说到这儿,可能很多小伙伴好奇,啥样的保险可以抵税,税优健康险选哪种呢?莫慌,今天小开要跟大家聊的,就是之前已经给你们安利过的两款产品——

照着这个姿势买,那就是一个字:

赢麻了

话不多说,看保障、了解怎么买合适!

中荷互联网岁岁享重大疾病保险

§中荷互联网岁岁享重大疾病险 保障内容如下:

(点击查看大图)

中荷互联网岁岁享重大疾病险出生30天-60周岁可承保。

它的责任比较简单:

保障28种重疾+3种轻症,最高80万保额,轻症也能赔30%,保障最长至60周岁,覆盖人生关键时期风险。

有的人看到重疾种类有28种,可能会嘀咕,这够用吗?

小开只想说「这必须够用啊!」

实际上,这28种重大疾病+3种轻症是中国保险行业协会与中国医师协会共同制定的《重大疾病保险的疾病定义使用规范(2020年修订版)》所规定的。

它覆盖了目前重疾理赔数据的95%以上。

也就是说,28种重疾是我们最需要的硬核保障,也完全够用。

当然,它的优势也不止这些。

§中荷互联网岁岁享重疾险 可选特定重疾责任,8种特定重疾赔付100%保额,还有就医绿通、住院手术指导、二次诊疗、康复指导等增值健康服务,保障更全面。

至于抵税的优势,那就更不用说了。

中荷互联网岁岁享重疾险最高可抵扣2400元税额,收入越高抵扣的个税越多,最多能节省1080元,非常划算。

(点击查看大图)

§中荷互联网岁岁享重疾险 怎么买更合适?

小开为大家解锁了一套全家人的投保方案:

如王先生30岁,妻子27岁,两人育有一女3岁。

按照下表购买,全家人合计保费2400元,在综合所得年度汇算时,如按照王先生20%的税率计算,每年可以节税 2400元×20%=480元 。

(点击查看大图)

买起来会不会很麻烦?

别担心,现在税优识别码的录入更加方便了,不必像以前一样一单一码,多张保单需多次录入。

现在一人一码,自动带入投保人名下所有保单信息,非常方便。

特别适合家庭顶梁柱为自己和家人购买全套保障,性价比直接「拉满」!

如果你是:

年轻社畜,预算有限,想为自己配置人生的第一张重疾保单,

已有重疾保障,想用更纯粹的重疾险再提高一些保额,

想为全家投保,在保障的同时还能抵税,

以上人群都值得直接「抄作业」!

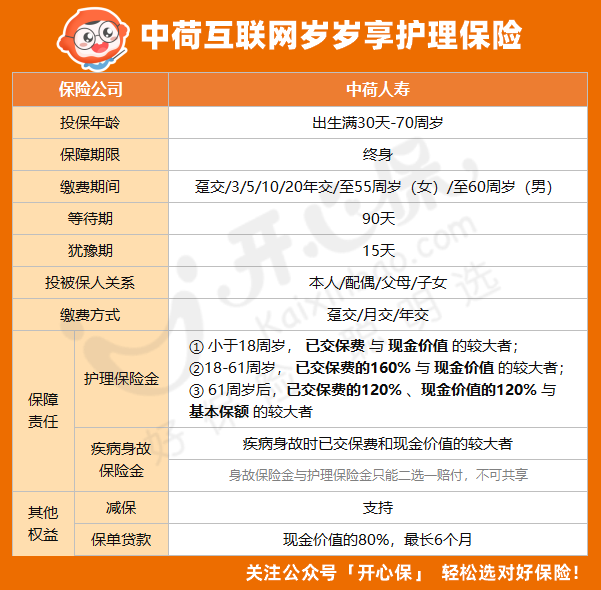

中荷互联网岁岁享护理保险(税优版)

说完了岁岁享重疾险,下面我们再聊聊 §中荷互联网岁岁享护理保险(税优版) :

(点击查看大图)

它出生满30天-70周岁可承保,缴费期限可选趸交/3/5/10/20年/至55周岁(女性)/至60周岁(男性)。

简单来说,它更像是一个护理金账户,形态有点像增额终身寿险,账户里的钱可以零存整取,也可以零存零取。

而且,无论是特定疾病或意外导致的第1至第3级残疾,或者是疾病身故,只要符合理赔要求,护理金全额一步到位

既能存钱,又能为以后提前做个保障。

§岁岁享护理险 的投保门槛低,无地域限制,无需双路,还支持减保、退保,可以说非常灵活了。

岁岁享护理险现价很高,保单利益也可观,再算上节税的部分,就更划算了。

教大家一个小窍门,如果自己已经有重疾险了,那可以将每年2400元的节税额度都用在护理险上,也就是每个月存200元,相当于「强制储蓄」的同时,最多节税金额就等于年保费的45%!

如:30岁男性投保,每个月存200元,一年2400元,还能享受到70岁平均2.7%的复利计息。

buff叠满了,这下谁还能分得清我和爱因斯坦

写在最后

总的来说,§中荷互联网岁岁享重疾险 与§中荷互联网岁岁享护理险 ,都属于税优健康险。

保障责任简单实用、价格便宜,作为保障+抵税的双重利器,性价比还是非常高的~

如果需要了解这两款产品投保及抵税相关问题,或者其他关于税优健康险政策解读、产品推荐、保障方案配置,可以添加开心保在线顾问老师,获取1对1专属服务↓↓↓

(长按识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

11年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心