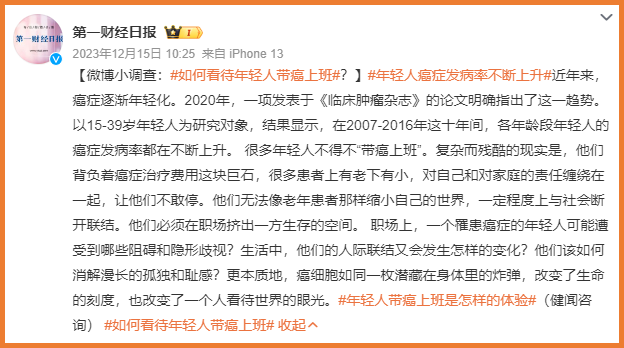

「带癌上班」,听着离普通人太遥远,现在竟然上了热搜。

一项以15-39岁年轻人为研究对象的调查结果显示:

在2007-2016年这十年间,各年龄段年轻人的癌症发病率都在不断上升,很多年轻人虽然生病,但迫于各种压力,不得不「带癌上班」。

(图片来源:微博@第一财经日报)

毕竟一旦患病,收入中断,整个家庭都要陷入困顿,只能「拿命上班」。

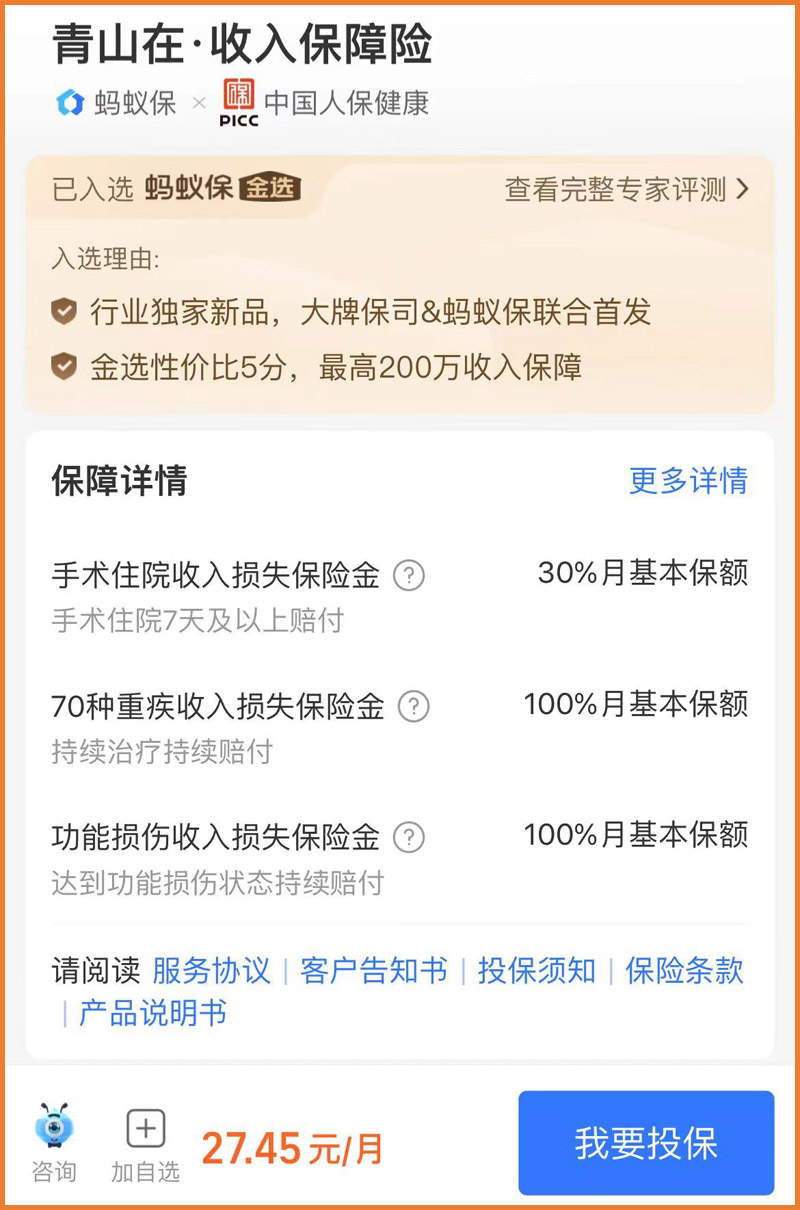

随着这种情况的普遍化,最近一款收入保障险火了,据称它可以保障因病收入中断带来的损失。

(点击查看大图)

收入保障险到底保什么呢?它真的管用吗?有了它,就可以不用买重疾险了吗?

首先,我们先来看看这款收入保障险,其实看到备案名字就能知道,它的本质,是一款 失能收入损失保险 。

也就是说,

它保障的是一旦疾病或者意外失能导致没有收入的风险。

比如——

符合某些手术住院或入住ICU≥7天,

或者确诊70种重疾,

或者达到四类功能损伤,

即可按月获得对应的赔付,最高每月可以获赔5000元。

普通人乍一看,觉得好像不错,但其中的一些细节,可能被我们忽视了。

需要一定的条件才能获赔,比如手术,流产、痔疮、阑尾炎、卵巢囊肿这些手术都是不能赔的;

确诊重疾后也并不是每个月都能拿到赔付,需要每月有1次以上符合合同规定条件的治疗,才能获赔。

也就是说,看字面意思好像手术了或者重疾了,就能稳稳的拿钱,但其实需要一些限定的条件。

关于理赔条件等具体的条款在此不做赘述,如果有小伙伴感兴趣,可以扫描图片二维码联系小开,了解详细的保险条款与保障内容。

我们先继续聊。

为什么要买这样的产品呢?

因为我们都知道,生病除了医疗费用的支出,还意味着手停口停,收入要损失一大截。

这部分,百万医疗险是无法报销的。

但是,生活还在继续,房贷车贷不会因为你生病而不用偿还。

孩子上学的费用、赡养父母的费用,以及水电煤气费等这些必要的生活支出也不会因为生病而不用缴纳。

这一进一出,经济缺口立马就露出来了。

小病还好说,顶多损失这几天的工资,而一旦大病呢?工作还能保住吗?即使换了新工作,收入还能达到之前的水准吗?

(图片来源网络)

这些问题都很现实。

咦,这段话是不是听着耳熟,这好像是重疾险的意义哦?

不得不说,这个收入保障险看起来好像也能提供一些经济支持,是不是有了收入保障险,就不需要买重疾险了?

回答这个问题之前,我们先看看,收入保障险的保障额度。

基础保额按最高50万算,如果是符合条件的普通住院,每月可获赔1500元;如果是符合条件的重大疾病或功能损伤,每月最高可获赔5000元。最高赔付100个月。

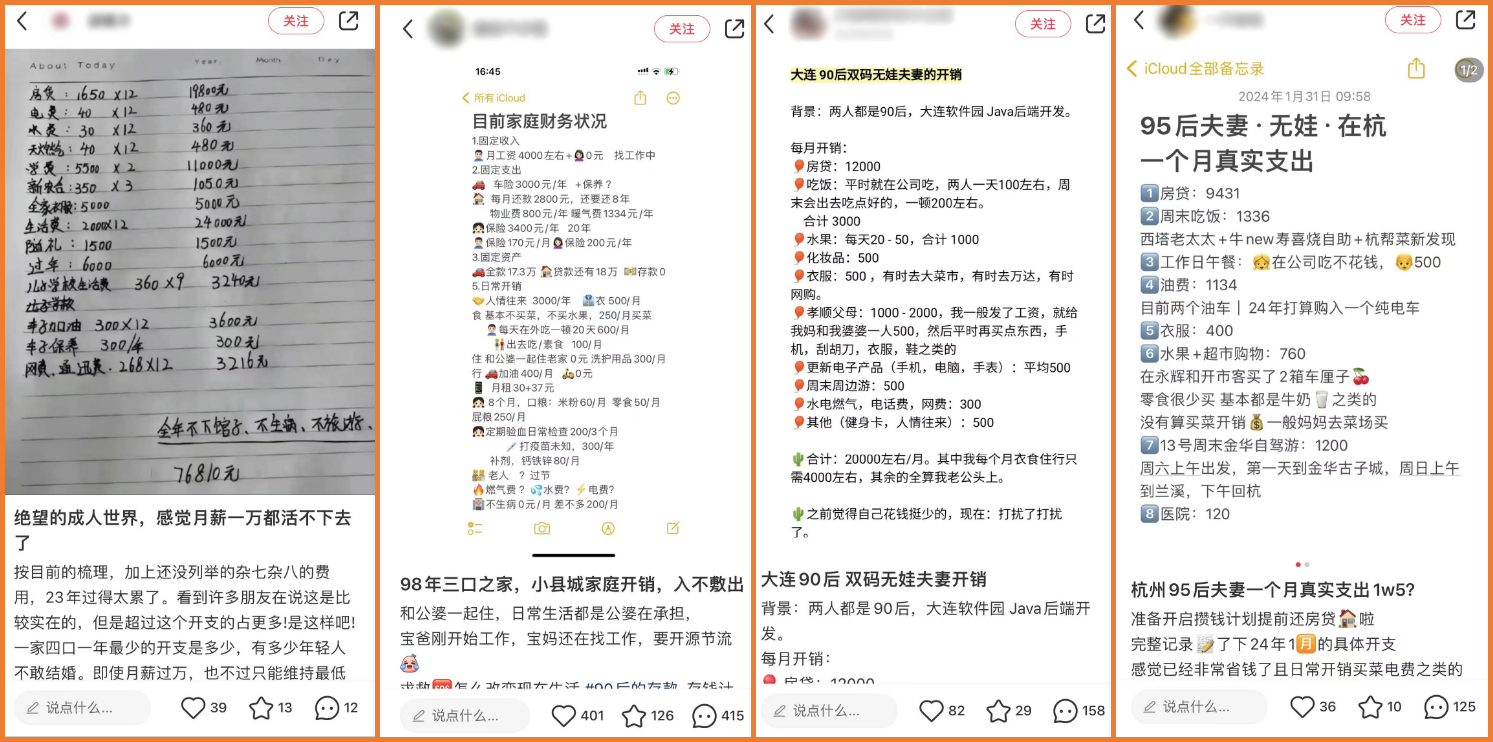

但每个月的五千要用来支付家庭日常债务,以及生活费用,真的够吗?

看看小某书上的一些记账记录就知道了,一个月五千块钱对于家庭日常开支来说,实在捉襟见肘。

更不要说家里有人生病,一定会产生更多额外的花销,如营养费用等等。

(图片来源:社交网络)

5000元收入,在这些支出面前,杯水车薪。

当然,也会有朋友表示,原本的月薪就不足5000,如果真买足了保额,比工资还高呢。

确实如此。

但是,比如被保人确诊重疾,并不代表月月都能拿到钱,

要求确诊重疾后,每月需要有1次以上的手术治疗、化学疗法、放射疗法、肿瘤免疫疗法、质子重离子疗法等符合要求的治疗,才能赔。

举个例子,假如处于康复期,暂时无法工作,但也无需治疗,这个时候,就不符合理赔条件,是拿不到钱的。

而重疾险符合了理赔条件,就一次性拿到钱,后续怎么花,完全是自己的事。

只要重疾险有30万的保额,对应的护理险就要保证每月赔付5000,不间断赔付5年才能拿到对应的保额,

这就好像「一下给你预支30万」和「每月给你5000,连给5年」,选哪一个?

(我全都要 )

)

即使能保证不间断连续给付5年,相信绝大部分人也都会选前者,不为别的,只为了钱握在自己手里才踏实,落袋为安很重要。

百万医疗险已经解决了绝大部分的医疗费用,重疾险理赔的保险金,哪怕是提前偿还一部分房贷,减轻以后的利息压力,也是好的。

说了这么多,那是不是收入保障险就完全没必要买呢?

也不是。

与重疾险相比,收入保障险的价格会便宜一些,而且除了重疾,一些符合条件手术或失能也能赔付,能分散一部分收入中断的风险。

而且它的健康告知与重疾险相比,也要更宽松一点,对于一些没法买重疾险的朋友来说,还是有用处的。

所以,小开在此建议两类人考虑收入保障险:

01 锦上添花型

已经有足额的重疾险和百万医疗险,还想对收入损失进行弥补的人。

既能一次性拿到一大笔钱用于治病或者其他花销,也能保障一旦罹患重疾有后续稳定的一些收入,继续贴补一下家用。

02 雪中送炭型

因为健康告知等原因买不了重疾险的人,有一份这样的失能收入损失,总比保障「裸奔」强。

其实,无论是重疾险也好,收入保障险也好,其本质,都是弥补风险来临时的经济损失。

我们无法预知风险会在何时以怎样的形式发生,我们能做的,就是做好准备,将危害降到最小,这就是商业保险的意义。

更多关于成人、儿童的保障产品,可戳下面进行了解↓↓↓

更多家庭保障方案规划,咨询开心保在线顾问老师,获取1对1解答,还可免费领取专属保障规划书1份↓↓↓

(长按识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心