一、二线城市家庭,年收入达到30-50万左右,就算得上中产家庭了。虽然不能说多么荣华富贵,但基本可以比较轻松的做好工作,享受生活。这种生活看起来很美好,事实上也需要面对很大的压力和风险。

马云曾经在一场演讲上说过,“现在每个月挣三四万的人是最幸福的,房子车子孩子什么都有了。”那究竟对于这些中产家庭来说,他们还在焦虑什么呢?

高额的房贷和车贷:大城市让他们的收入更多,但相应的房价也会更高,动辄上百万的房贷,让中产家族们真是一刻都不敢停歇。

子女的抚养和教育:为了让子女接受更好的教育,暂且不说大城市里的学区房,一个略好点的私立幼儿园或许就是普通城市里一个家庭的月收入。

父母的医疗和赡养:由于工作忙,大部分都是父母一起来到大城市帮忙照顾孩子,异地医保限制、日常的照顾和赡养也是一笔固定的支出。

所以,赚得多,花得也多。每个月还完房贷、固定日常生活费、孩子兴趣班,再和朋友、家人出去聚聚餐,其实剩下来的钱也没比别人多多少。

而且,人到中年面对的风险也逐渐增多,家庭成员一旦生病或发生意外,很容易就陷入财务危机。这样的后果,

大家是否提早预想到过呢?

生老病死、是我们难以避免的。所以这个时候,大部分家庭会选择配置一些合适的保险来帮助转移风险。

今天就给大家分享下,年收入30万-50万的家庭该如何配置保险:

对于大部分中产家庭来说,一般都背负着高额的房贷和车贷,生活支出也更大,尤其是对家庭支柱来说,责任更重,一旦发生身故,则会给家庭带来非常沉重的打击。

我们以一个家庭案例说明:

主人公:30岁的李先生和太太(30岁)

坐标:北京

房贷:150万

宝宝:0岁

在北京打拼七年,一家三口身体都很健康。

二人的家庭收支情况如下:李先生年收入在25万左右,妻子年收入在15万左右,最近刚买了一辆20多万的代步车,家庭基本支出一个月在1万元左右。房贷、子女教育、日常支出,另外由于李先生和妻子都是独生子女,双方父母的赡养也落到了二人身上。最后一个月下来,积蓄所剩无几。

寿险:李先生夫妻二人正处于收入和事业上升期,并且上有老下有小、还要还房贷,为了防止家庭经济支柱突然离开,导致收入断崖,身故保障可优先考虑。丈夫属于家庭第一经济支柱,应优先配置,并且一定要将保额做足,至少覆盖家庭房贷;妻子作为次要经济支柱,如果预算不是特别充足的话,可稍微降低保额。

重疾险:每个人都面临着重大疾病的风险,全家都需配置。重疾险可以帮其承担一旦罹患重疾后的治疗费、康复费以及康复期间无法工作造成的的收入损失等;虽然孩子没有工作,但孩子罹患重疾后,也会耽误父母的工作,所以同样重要。

意外险:意外随时都可能发生,尤其是孩子正处于活泼好动的阶段,很容易发生意外,所以一定要做好意外事故发生的防范准备。

医疗险:是一个非常不错的社保补充,有的百万医疗还有住院绿通服务,可让我们更安心的治病。毕竟社保能报销的有限,对于大部分自费药来说,小开觉得还是附加百万医疗险更安心。

情况说明:因为李先生一家的家庭负担较重,希望能在少花钱的前提下,确保对家庭风险的全面覆盖,所以险种我们以消费型为主。

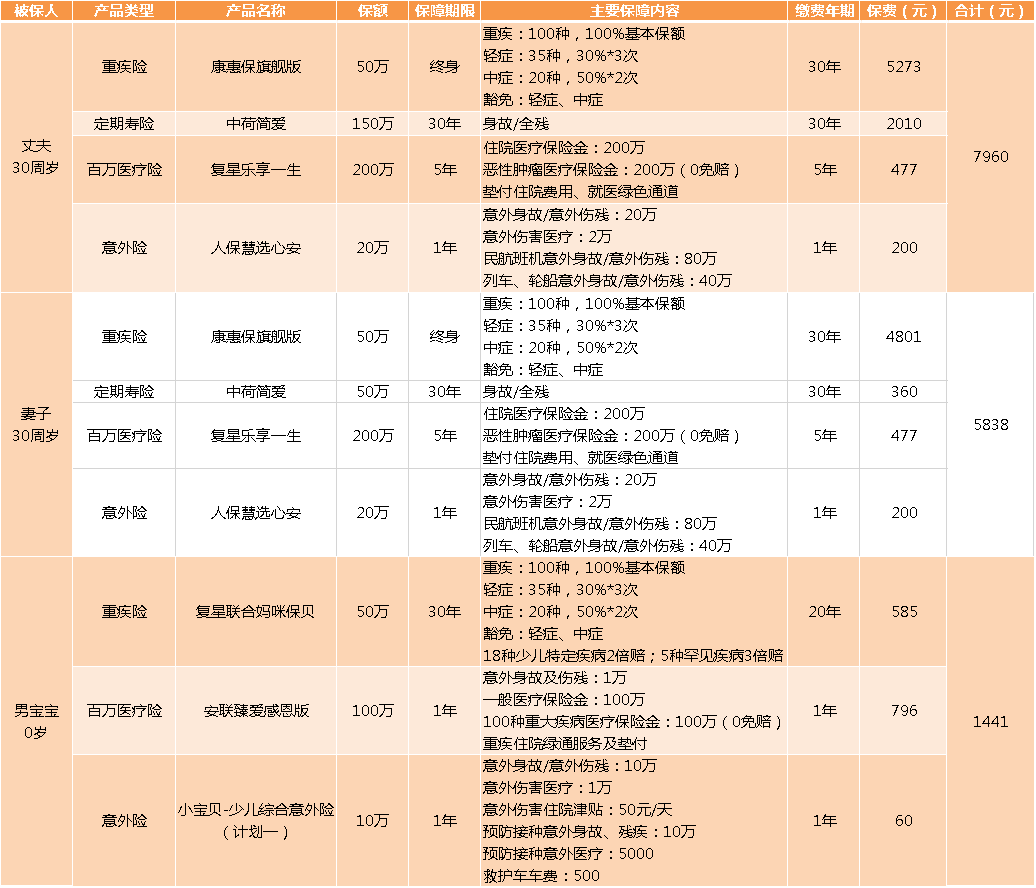

1、重疾险单次赔付保障方案

累计保费:15239元

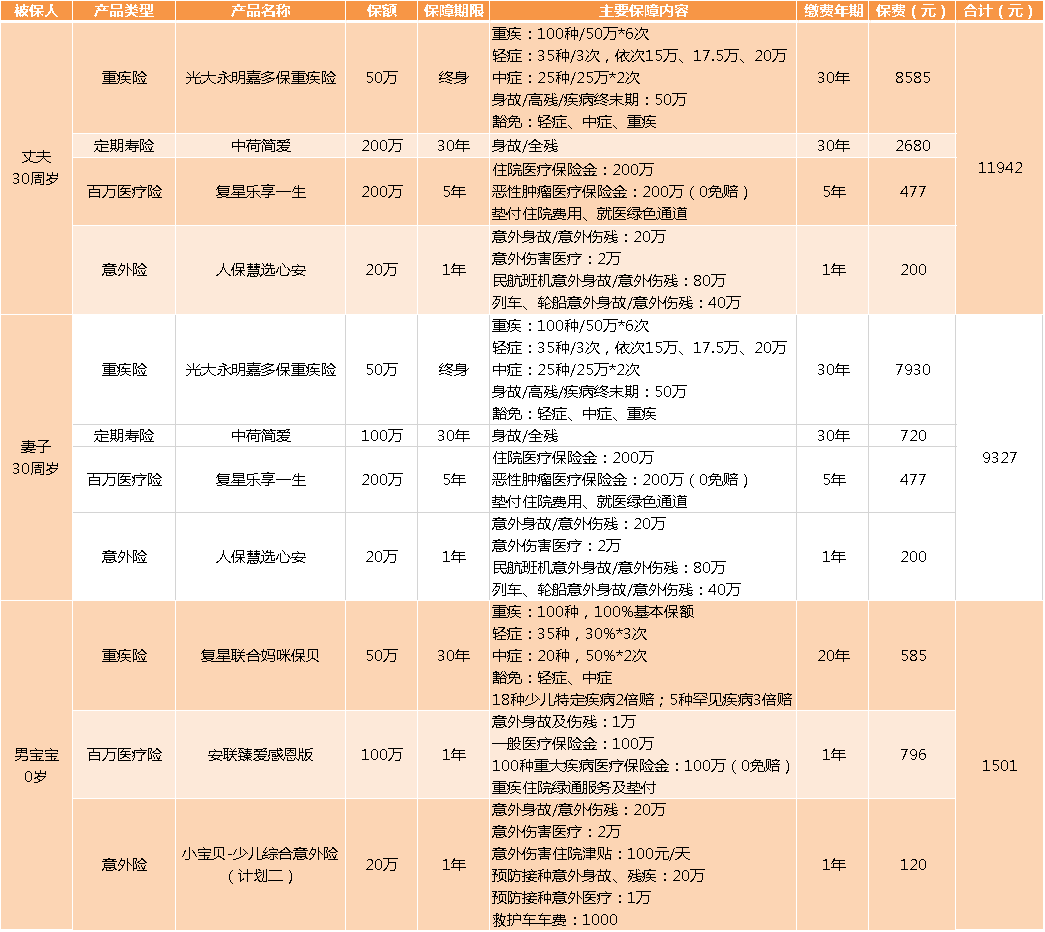

2、重疾险多次赔付保障方案

累计保费:22770元

针对于李先生一家,小开给出重疾险单次赔付和多次赔付两种方案,若预算可以接受,并且注重重疾多次赔付的话,可以选择第二种方案;

若预算有限,开心保认为没必要一味追求重疾多次赔付而降低重疾险的保额。后期随着收入的提高还可再进行保险的补充。

而意外险呢,每都会更新不少好产品,而且价格便宜,可挑选性价比最高的进行购买。

相关产品推荐:

重疾险:§单次赔付:康惠保旗舰版 §多次赔付:光大永明嘉多保 §复星联合妈咪保贝重疾险

定期寿险:§中荷简爱定期寿险

意外险:§人保慧选心安综合意外保险 §小宝贝—少儿综合意外险

总结:

一个家庭的风险大小不会随收入而变化,无论你处在哪个阶段,家庭都有面临重大风险的可能。小开希望每个家庭,都能选择合适的保险,将风险转移给保险公司,为家庭的幸福提供保障。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心