康惠保系列目前共有三代。第一款于2017年上线,升级的旗舰版于2018年上线。都是当时引领市场的网销重疾险头牌。第三代百年康惠保2020怎么样,是否值得买?又有哪些惊喜呢?

1、附加保障:新增、优化

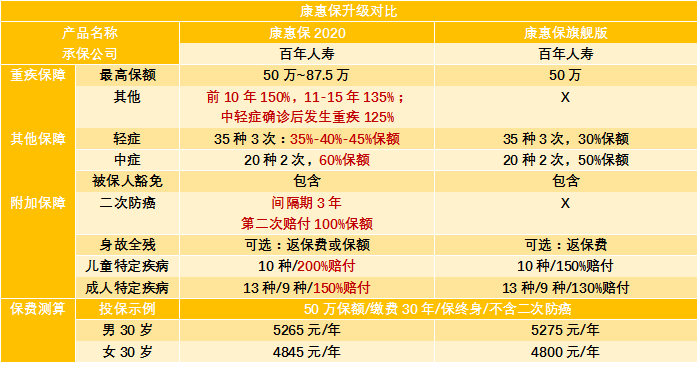

新增癌症二次赔付:100%保额癌症二次赔付,3年间隔期,不限癌症的新发、复发、转移和持续。很精细的癌症二次赔付条款。

这个要着重讲一下。以往单次产品对于重疾的理赔只有一次,很多人年纪轻轻就已出险,癌症5年内复发率极高,新发率也随着年龄不断增高。没有了后续保障,再次面对癌症形同“裸奔”。康惠保2020解决了这个问题,相比于多次赔付型的费率有着更高的性价比。但这毕竟还是单次赔付型产品,仅针对癌症二次赔付,其他疾病依然只是单次赔付。

成人特定病保额增加:成人特定病保额由130%增加至150%。

2、保额全线提升

重症增加了阶梯式理赔保额:

阶梯式保额:保单前10年出险,赔付150%保额;第11-15年出险,赔付基本保额的135%

被保人先发生中症或轻症并完成理赔后,再确诊罹患重疾,额外赔付基本保额的25%

中轻症范围不变,保额提升:康惠保2020的中轻症病种、定义、赔付次数不变,保额提升超10%

中症:保额由50%提升至60%;

轻症:保额递增式升高,首次35%,第二次40%,第三次45%;

3、价格几乎不变

对比一下康惠保2020和康惠保旗舰版的价格

男性方面保费不升反降,女性保费涨幅微乎其微。增加了保障,价格不变,使这款产品的竞争力剧增。

4、和同类产品相比

康惠保2020并非首款附加癌症二次赔付的重疾险。在此之前,市场上就有了不错的同类产品。但康惠保2020在比肩保障服务的同时还降低了费率,这给年轻人提供了更多选择空间。

比对其他癌症二次赔付的产品,康惠保2020虽保障范围略窄,但保额具有十足的潜力。不仅重症的保额最高能达到87.5万,中症保额的比例也首次提高至60%,轻症保额递增提高,最高可超过其他产品15%。

在特定疾病上,康惠保2020继承了旗舰版的优势,既有其他产品的保障范围又提升了保额。最最重要的是它划算!按照顶配来测,费率要便宜不少。

在小开看来,康惠保2020是一款上限高,下限低的产品,既能够满足基本需求也可以附加各种服务。顶配的月均保费也不超过800元,牺牲的也只不过是两顿海底捞。当然购买保险各取所需,只选癌症二次赔付、基本保障和最低保额,一个月不到100元的超低保费也是可以做到的。但没必要,真的没必要。

5、康惠保2020是否值得买?

综合来看,康惠保2020的性价比的确优于同类。相较前代加大了保障杠杆率,提高保额价格不变,可以说是“加量不加价”。在年轻人经济实力尚且不足的情况下,这样一款可自由配置的产品,既满足基本保障又不至于负担过重,的确可以考虑入手。

康惠保2020从各方面都在挑战着重疾险费率底线,产品的背后可能会有很多复杂不稳定因素,甚至面临着下架调整的风险。所以建议各位抓住这个时机,想想当年百年人寿的守卫者1号,也是在大热的阶段,就被通知下线了…

保险配置不是一蹴而就的结果,根据自身情况逐步配置才能达到最佳效果。目前很多人“不敢病、病不起”已经成为常态,我们在风险面前不堪一击。小开希望奉劝各位,把保障做足才能后顾无忧地努力拼搏。

百年康惠保2020版重大疾病保险,购买链接:https://www.kaixinbao.com/jiankang-baoxian/321174.shtml

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心