随着互联网保险的不断升级,重疾险也进化出诸多产品形态。大多重疾险都可以附加,或者必须捆绑以下一种或多种责任:轻症、中症、身故、特定重疾额外赔付、特定恶性肿瘤额外赔付、重疾多次赔付、恶性肿瘤多次赔付。产品形态越来越多,也让消费者眼花缭乱。

像最近达尔文超越者护心版(又名“超级玛丽旗舰版Plus”),就以保20种心脑血管疾病在市场大热。今天我们就来看看,达尔文超越者护心版到底值不值得买。

本文我们就从产品形态、产品保费两个方面,全面分析一下达尔文超越者护心版、百年康惠保2020版两款产品的优点和劣势,并给出具体的投保建议。小提示,保费测评部分最精彩。

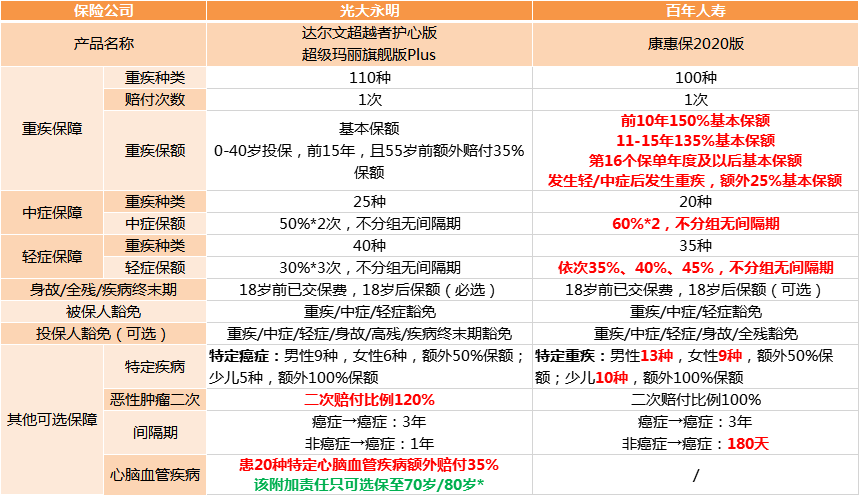

先来看达尔文超越者护心版(超级玛丽旗舰版Plus)和康惠保2020版的产品形态:

从账面看,达尔文超越者护心版(超级玛丽旗舰版Plus)和康惠保2020版之间,并没有谁占绝对的优势:

康惠保2020版略长,28天-55周岁均可投保,达尔文超越者护心版是30天-50周岁;

达尔文超越者护心版多出了保至80岁,但实际上保至80岁其实保费和保至终身相差无几;

康惠保2020版1-6类职业均可投保,达尔文超越者护心版只有1-4类职业可以投保,但影响不大,毕竟5-6类职业都是危险工作,人群占比比较低;

但实际上,藏在背后的投保条件差异可就大了,以下的内容划重点:

大家都清楚,达尔文超越者护心版同康惠保2020版相比,最大的卖点是:可选心脑血管疾病额外赔付的责任,确诊20种特定心脑血管疾病中的任意一种,就可以额外赔付35%的基本保额。

但达尔文超越者护心版的心脑血管疾病责任只可选择保至70周岁,或保至80周岁。最让人遗憾的一点是,如果选择附加心脑血管疾病责任,达尔文超越者护心版就无法使用智能核保功能,而且最高保额只能做到45万。

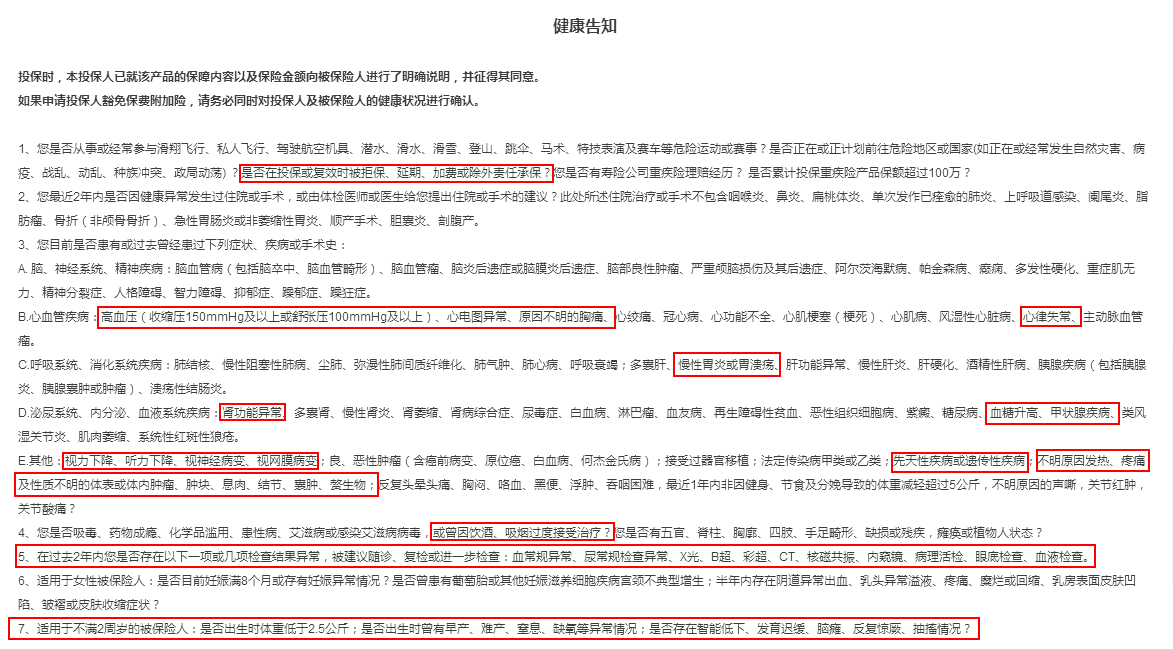

下图是达尔文超越者护心版的健康告知:

现在,年轻人都会定期参加体检。在体检中,发现患有像慢性胃炎、甲状腺结节、乳腺结节、息肉这样的小病,或者在X光、B超、彩超、血液检查中发现异常,都是非常常见的。在投保时,要是有这样的小问题就直接被pass掉的话,那这个保障的实用性就要大打折扣了。

小结:拨开层层面纱后,康惠保2020版投保条件占优。

保障责任方面康惠保2020版优势较为明显:

康惠保2020版优势明显,前10年赔付150%基本保额,11-15年135%基本保额,第16个保单年度及以后基本保额。最重要的一点,如果在发生轻/中症后发生重疾,额外赔付25%基本保额;

达尔文超越者护心版0-40岁投保,前15年额外赔付35%保额。

康惠保2020版中症赔付60%*2次,轻症依次35%、40%、45%;

达尔文超越者护心版中症赔付50%*2次,三次轻症均为30%;

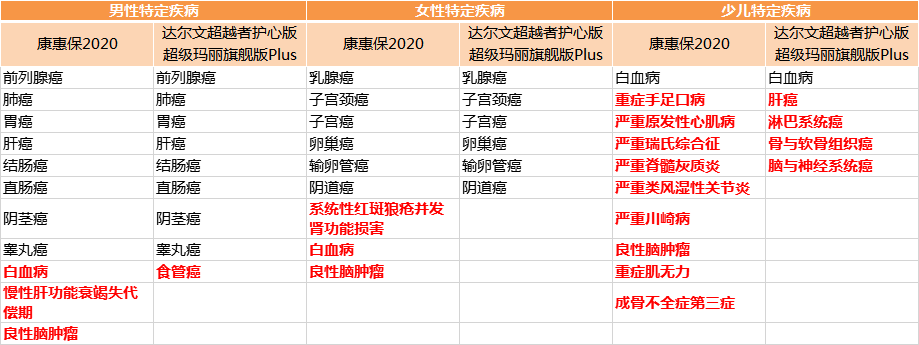

康惠保2020版保障的是几种高发重疾,达尔文超越者护心版是高发癌症:具体如下:

从保障的范围来看,康惠保2020版要更为全面与实用。

针对恶性肿瘤多次赔付责任,若是首次重疾患非癌症到癌症康惠保2020版的间隔期只有180天,而达尔文超越者护心版的间隔期长达1年。虽然达尔文超越者护心版二次癌症可以赔付120%基本保额,但如果是“非癌→癌症”1年的间隔期并不友好;

康惠保2020版提供了三种选择:不选、返还保费、返还保额(18岁前返还保费)。这种自由设计,满足了一些预算充裕的客户的保障与返还需求。但康惠保2020版也有一点不足,如果保至70岁,必须附加身故返保额的责任。

达尔文超越者护心版(超级玛丽旗舰版Plus)产品调整后,必须捆绑身故返还保额的责任,投保没有灵活性。

关于达尔文超越者护心版的心脑血管疾病责任,对于投保条件的影响,文章前面已经做了解读。在接下来的保费测评中,我们还会分析它的心脑血管疾病责任保费情况,让你买的明明白白。

我们以30岁为例,按照30万保额、30年缴费,进行了多维度的保费测算:

①选择“重疾+中症+轻症”基础保障,并且两者均只附加身故返保额责任:

如果保至70岁,达尔文超越者护心版男性保费高出21.9%,女性高出18.9%;

如果保至终身,达尔文超越者护心版男性保费高出3.8%,女性高出11.5%。

如果达尔文超越者护心版再附加心脑血管责任保至70岁,相比只附加身故责任的康惠保2020版,其男性保费至少高出712元,女性至少高出503元。

①选择“重疾+中症+轻症+恶性肿瘤二次赔付”,并且两者均只附加身故返保额责任:

如果保至70岁,达尔文超越者护心版男性保费高出20.1%,女性高出7.0%;

如果保至终身,达尔文超越者护心版男性保费高出2.1%,女性高出4.0%。

如果达尔文超越者护心版再附加心脑血管责任保至70岁,相比只附加身故责任的康惠保2020版,其男性保费至少高出637元,女性至少高出305元。

以下是本文的精华部分,请拿笔记好:

为了更直观地展现达尔文超越者护心版的心脑血管责任值不值得买,我们特意引入了康惠保重疾险。先简单回顾一下康惠保的产品责任:

康惠保产品形态简单,重疾保障100种,可选保至70周岁或终身。如果不附加轻症,康惠保是当下市场性价比最高的纯重疾险。

我们仍然以30岁为例,选择康惠保纯重疾、保至70岁,进行了以下保费测算:

因为如果购买30万保额的达尔文超越者护心版,附加心脑血管责任,会额外赔35%的重疾保额,也就是10.5万元。所以我们对10万保额的康惠保保费进行了换算,假使购买10.5万保额的康惠保纯重疾,需要保费如下:

①男性保费556.5元;

②女性保费462元。

再回到前面的保费测算。如果达尔文超越者护心版(超级玛丽旗舰版Plus)附加心脑血管责任,在大部分情况下,都要比投保康惠保纯重疾贵不少。

要知道康惠保纯重疾可是保障100种重疾,而达尔文超越者护心版的心脑血管责任只含20种相关重疾。

现在达尔文超越者护心版的心脑血管责任到底值不值得买,就一目了然了。

买保险一定要做到四看:看个人保障需求、看产品保障特点、看个人收入与保费预算、看产品条款保什么不保什么。不要因为自媒体对保障责任的炒作,影响了自己的理性判断,这样才能选到适合自己的产品。年轻人更是如此,一定不要因为购买保险影响了生活品质。

①如果预算有限,因为康惠保2020版必须捆绑身故责任,建议考虑康惠保纯重疾,或康惠保旗舰版保至70岁;

②如果预算宽裕,建议投保康惠保2020版的“重疾+中症+轻症”保至终身;

③如果预算特别充裕,又看中恶性肿瘤二次赔付责任,即使放眼全市场,康惠保2020版也是不二之选。如果觉得达尔文超越者护心版的心脑血管疾病责任不错,那投保“康惠保2020版+康惠保纯重疾”这样的保障组合,责任完全吊打达尔文超越者护心版。

如果想同时投保康惠保2020版、康惠保、康惠保旗舰版,一定要先投康惠保、康惠保旗舰版,再投康惠保2020版,否则可能无法通过投保校验条件。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心