海保芯爱重疾险作为一款消费型重疾险,自有其独特之处,比如,心脑血管疾病保障全且赔付门槛低,尤其是冠状动脉介入手术(非开胸手术),在轻症中可赔2次。

开心保新上线的康惠保2020版,因性价比高,也被誉为重疾险之王炸。

那么,当海保芯爱重疾险遇上康惠保2020版,到底我们该怎么选呢?

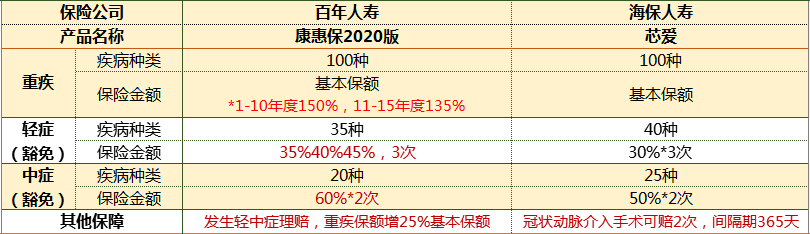

话不多说先上图,海保芯爱重疾险与康惠保2020版两款产品,投保规则,必选保障、自选保障及保费价格示例,梳理如下:

做完全面分析测评,我们非常惊讶的发现,尽管康惠保2020版保至70岁必须选择附加身故赔保额,其性价比竟然完全不逊于芯爱重疾。结论是:除非你就选投保保至60岁,或者就想投保特定疾病(含急性心肌梗塞、冠状动脉搭桥术、恶性肿瘤)二次赔付,康惠保2020版没有这两个选项,其他情况,投保康惠保2020版,都不会吃亏。当然,芯爱重疾在心脑血管疾病方面理赔门槛更低,有家族病史的也可侧重考虑。

下面我们具体分析。

两款产品必选保障都是重疾+轻症(含豁免)+中症(含豁免),但是在具体细节方面有很大不同:

康惠保2020版等待期90天,芯爱重疾等待期180天。

海保芯爱重疾保险金为基本保额;轻症可赔3次,每次赔付30%;中症可赔50%,最多可赔2次。属于重疾险常规赔付额度。

但是,有后发优势的康惠保2020版,在重疾、轻症、中症各个赔付额度上都非常激进,敢为市场先——重疾方面,第1-10个保单年度赔付150%基本保额,11-15个保单年度赔付135%,划重点,没有年龄限制;轻症方面,可赔3次,依次为35%40%45%;中症方面,惯常设计是赔付50%基本保额,康惠保2020版提升至60%。

另外,康惠保2020还有一个保额会长大的优势:如果发生轻症或中症理赔,重疾保险金将自动提升25%基本保额。

康惠保2020与芯爱在重疾病种方面差异不大,但是中症、轻症方面,虽然两款产品都全部覆盖常见高发病种,但是芯爱保障病种更多,而且对于轻微脑中风的理赔门槛更低,同时,对于冠状动脉介入手术(非开胸手术)最多可赔2次,在心脑血管疾病方面显然更有优势一些。

①康惠保2020版和芯爱重疾所保重大疾病都是100种,都包含保监规定的25种常见高发重疾,不再赘述。

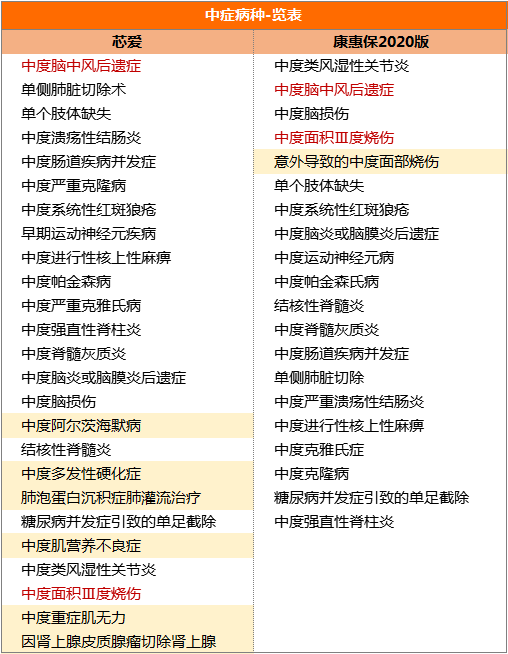

②中症:芯爱保中症25种,康惠保2020版保中症20种,两款产品具体保障中症病种如下表所示:

芯爱有6种中症(中度阿尔茨海默病、中度多发性硬化症、肺泡蛋白沉积症肺灌流治疗、中度肌营养不良症、中度重症肌无力、因肾上腺皮质腺瘤切除肾上腺),康惠保2020版不保,而康惠保2020版中症的(意外导致的中度面部烧伤),芯爱则放在了轻症里。

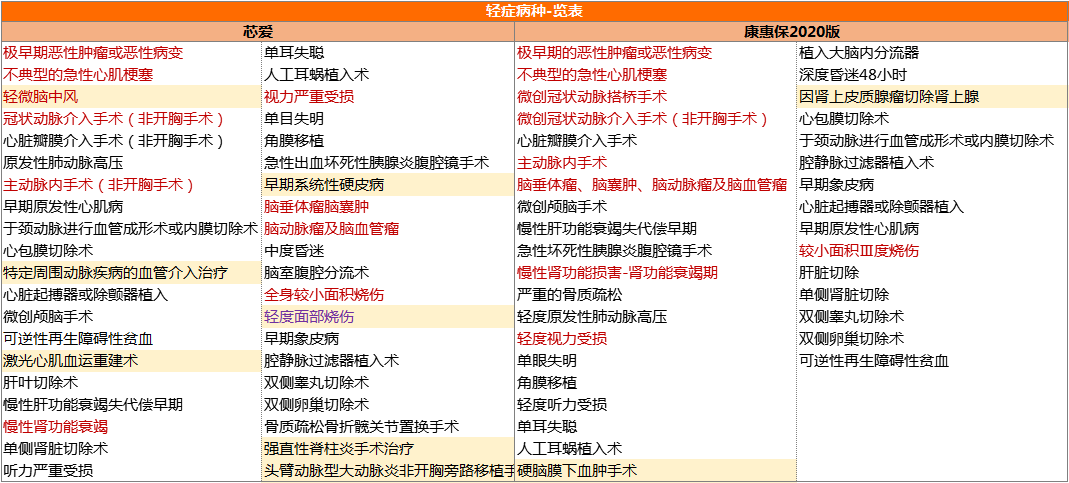

③轻症:芯爱保障轻症40种,而康惠保2020版35种:

芯爱与康惠保2020实际保障轻症,差异并不大,仅有少数几款产品是芯爱有而康惠保2020没有,或者康惠保2020有,而芯爱没有。也存在病种凑数的现象,如,康惠保2020的脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤,在芯爱里被拆成脑垂体瘤、脑囊肿和脑动脉瘤及脑血管瘤两种;康惠保中症意外导致的中度面部烧伤被放在芯爱轻症里;等等。

对于业内关注的常见轻症(中症)——极早期恶性肿瘤或恶性病变、轻度脑中风、不典型急性心肌梗塞、冠状动脉介入手术、微创冠状动脉搭桥术、脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤、慢性肾功能衰竭、单侧肾脏切除、较小面积Ⅲ度烧伤、视力严重受损、主动脉内手术,两款产品皆有保障,也可以说都比较有诚意,当然,芯爱将脑中风相关的疾病拆成中症和轻症,将更轻程度的轻微脑中风放在轻症里,理赔门槛更低一些:

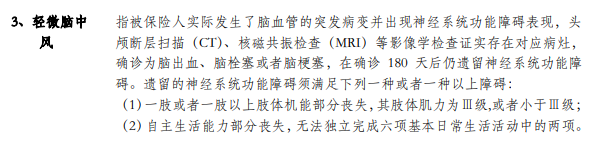

海保芯爱-轻微脑中风

④其他:芯爱对冠状动脉介入手术可提供2次赔付,间隔期仅365天。康惠保2020版没有该规定。

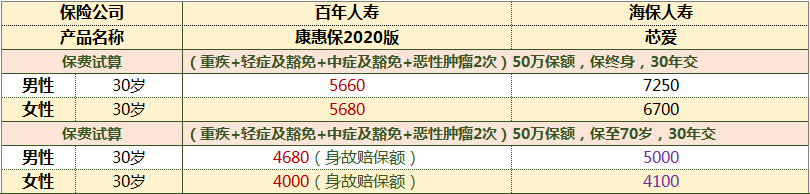

我们对芯爱、康惠保2020保终身、保至70岁分别做了保费价格测算(康惠保2020版保至70岁,必须选择身故赔保额),如下:

50万保额,30年交,保终身,重疾+轻症及豁免+中症及豁免,以30岁为例,男性投保,康惠保2020版5265元/年,芯爱5400元/年;女性投保,康惠保4845元/年,芯爱4900元/年。如果投保终身保障,康惠保2020不仅赔付保额高,而且性价比更高,显然是更好的选择。

如果选择保至70岁,康惠保2020身故赔保额,与芯爱无身故保障相比,50万保额,30年交,30岁男性,康惠保2020比芯爱贵13%(495元),女性比芯爱贵仅仅9%(275元),差额并不大,选择康惠保2020版,无疑也是非常划算的。

当然,如果家族有阿尔茨海默病(芯爱中症)或者心脑血管疾病病史,可以特别关注芯爱重疾险,获赔的可能性更大一些。

芯爱与康惠保2020都有自选保险责任恶性肿瘤2次赔付、身故保障、投保人豁免,另外,两款产品也都有独特之处,如康惠保2020可选特定疾病额外赔付(首次),而芯爱有恶性肿瘤高龄保险金,或特定疾病额外赔付(第2次)及特定疾病高龄保险金。

两款产品恶性肿瘤2次赔付,都可以赔100%基本保额,但是康惠保2020版间隔期更短,更容易获得理赔:首次重疾为癌症,间隔期3年;首次重疾为非癌症,间隔期180天。而芯爱如果首次重疾为非癌症,间隔期则为1年。

而且,康惠保2020附加恶性肿瘤2次赔付,保费价格惊人:

50万保额,保终身,30年交,康惠保2020男性保费仅5660元/年,比芯爱便宜1590元/年;女性5680元/年,比芯爱便宜1020元/年。

保至70岁,50万保额,30年交,康惠保在附加身故赔保额的情况下,保费依然比芯爱低,也是没谁了!

康惠保2020身故有三个选项:不选/返保费/赔保额。前文已经提到,保至70岁必须投保身故赔保额,但是保费价格依然非常低,保终身可任意选。

芯爱重疾身故有2个选项:不选/返保费。

这里需要提醒大家注意的是,康惠保2020条款中约定,如果不选身故责任,被保险人身故保险合同就会终止,是无法通过退保获取现金价值的。如果能够理解,保障本身是有成本的,保险是一种消费,康惠保2020这个约定很容易接受。当然,介意慎拍,选择投保身故返保费或赔保额,康惠保2020依然是有价格优势的。

两款产品都有投保人豁免,但是该保障并非必须,如果不符合健康告知,请不要勉强投保。

康惠保2020特有的可选保障是男(13种)/女(9种)特定疾病,额外赔付50%,少儿10种特定疾病,额外赔付100%。

芯爱特有可选保障是恶性肿瘤高龄赔付保险金、特定重疾(急性心肌梗塞、冠状动脉搭桥术、恶性肿瘤)2次赔付。

大家可根据实际需求选择投保。

康惠保2020与芯爱都属于2019年重疾险产品中的佼佼者,当然,承载着开心保争夺重疾险市场霸主希望而推出的康惠保2020,不论是在保障水平还是在性价比方面,都显然表现更为突出。

但是,如果想要投保保至60岁,或者注重心脑血管疾病保障,芯爱也不失为一种不错的选择。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心