最近有为1号重疾险在网上火了起来,恰巧又到了各地区惠民保投保开放期,既然同样是保险,惠民保低则几十元,高则仅需几百元,再看看条款,保额上百万,也能保障重大疾病,那么很多朋友问了:有了惠民保,还需要其它保险吗?有必要再买一份有为1号重疾险保障吗?

一、「惠民保」保什么,有哪些优缺点?

惠民保属于普惠型医疗补充保险,本质上是一种大病医疗保险,主要是报销大病治疗费用,包括住院费用和一些特定药品:

住院费用:(医保范围内)报销医保不报的那部分;

特定药品:(医保目录外)报销一些癌症特药费用。

1.惠民保具有以下优势:

▪ 价格便宜:不管多少岁,一年只需几十块钱保费,最多也就300来块钱;

▪ 健康告知宽松:不问健康情况,限制非常少,得过癌症类的疾病也能买;

▪ 适用人群广泛:不限年龄职业,不限职业,只要参加了当地医保就可以投保。

惠民保优势很明显,缺点也不是没有。

2.惠民保的不足:

▪ 免赔额比较高:医保内/外住院费用,每次都需扣除一定的免赔额。

各地区的免赔额限制不太一样,有的要求1万,有的要求2万,选择时大家可以重点关注下。

▪ 报销比例有点低:绝大多数的惠民保都是按照报销70%-80%,既往症报销会更低。

二、重疾险的优点和缺点有哪些?

1. 优点:

A.重大疾病保险保障疾病种类多:会包含重疾,中轻症保障,有的产品还会有癌症,心脑血管疾病的二次赔付等。 目前市面上重疾险产品普遍覆盖近百种重大疾病。

B.提前给付保险金

重疾险跟社保、惠民保等医疗险最大的区别就在于给付方式,重大疾病保险一般都约定,只要被保人确诊合同约定重疾,符合条件就能获得一笔赔偿金,而且可自由支配,治疗、家庭开销、术后恢复都能用。

缺点:

保额固定且低于百万,最好配合社保或医疗险来转移重大疾病的风险。因此,对于健康保障,黄金配比方式是:治疗费用要靠医疗险,康复费用和收入补偿依赖重疾险。

三、有了「惠民保」,还需要买有为1号重疾险吗?

实际上这个问题就买过百万医疗险,仍然需要一份重疾险是同样的道理。

它们对抗的风险不同,不能互相替代。

惠民保:解决就医过程中部分医药花费。

重疾险:弥补因罹患重大疾病后的收入损失。

而且对于很多想要买重疾险,却苦于每年4000-5000保费的家庭来说,有为1号重疾险简直不要太合适。

在重疾险新规后,新定义重疾保费水涨船高的大趋势下,复星联合有为1号逆势而为,回归简单极致。

举个栗子:

假设小A除了投保了自己城市的惠民保,还买了一份保额50万的重疾险。

保障期内被确诊胃癌,小A除了能用惠民保报销一部分看病治疗费用,他还能拿到一笔50万的重疾理赔金。

手握50万现金的小A,即使有一段时间不能工作、没有收入,也可以安心的治疗和生活,不会因患病带来的收入中断而着急。

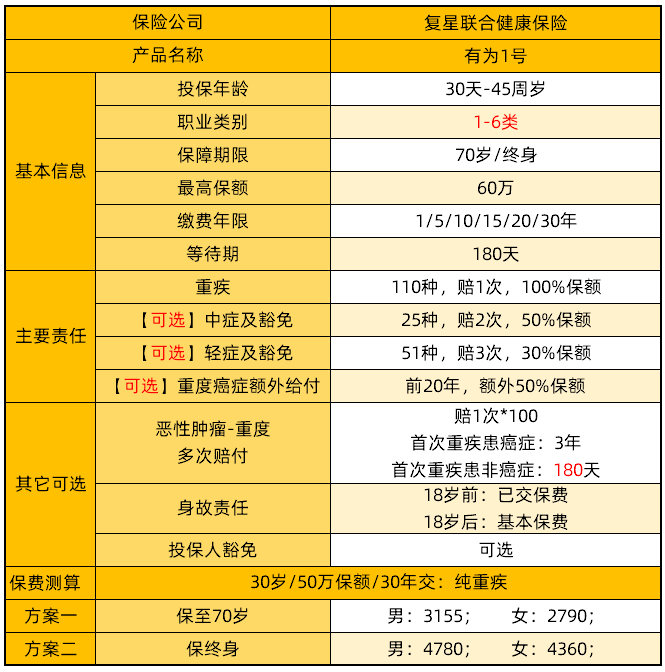

所以,我们也就不难理解,重疾险它的本质是收入损失险。一次性赔一大笔钱,用来解决术后康复费、家庭开支等一切费用。下面我们了解下有为1号重疾险的产品形态吧:

(有为1号产品形态)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心