在消费型重疾险的市场,百年康惠保系列一直很有代表性,无论是康惠保、康惠保旗舰版、康惠保2020,哪一款拿出来都很吸睛,堪称保险圈的热搜打榜第一。

最近,百年人寿即将推出一款新重疾:康惠保2.0,点击预约开心小保贝 少儿重疾险,产品上线后购买即可得美的家用多功能早餐机。扫码预约:

扫码预约

自从接到康惠保2.0的产品资料,小开仔仔细细的看了两天的条款,目的就是给大家做一次全面、客观的分析:

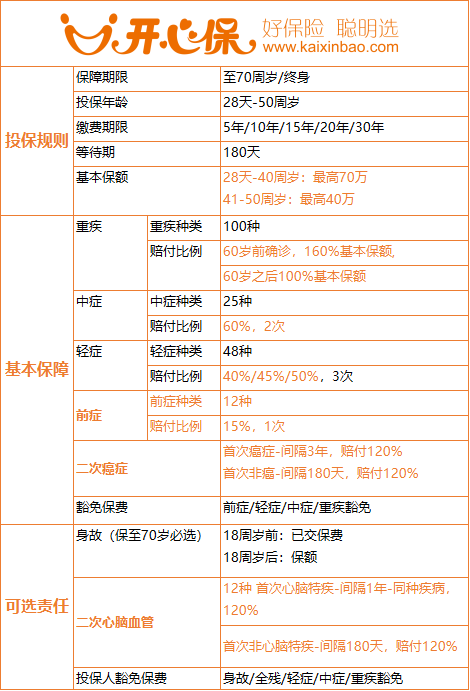

康惠保2.0的保障责任分必选和附加,分别是:

必选责任:重疾保障、中症保障、轻症保障、前症保障、癌症二次赔付保障。

附加责任:身故保障、心血管疾病多次赔付保障、投保人豁免

综合来看,保障比较全面,尤其还增加了一个前症保障,具体性价比如何,我们来一条条分析!

一、康惠保2.0的必选保障

关键词:重疾、中症、轻症、前症、癌症二次赔付

①重疾保障,有“两高”

60岁前,重疾赔付160%,不区别年龄对待,统一额外+60%,

同类产品中赔付比例最高。

其次,最高保额可选70万,

举个例子,A买康惠保2.0保额70万,60岁前可享受112万重疾保障。

康惠保2.0保额购买限制:

l 28天-40周岁:最高70万

l 41-50周岁:最高40万

②轻中症保障,没耍滑头

25种中症,不分组赔付2次,每次赔付60%保额,无间隔期;

48种轻症,不分组递增赔付3次,依次赔付40%/45%/50%保额,无间隔期。

不论是从病种数量,还是赔付比例来看,康惠保2.0的轻中症都比较务实。

③【前症】灵魂三连问:

1问:前症是什么?

比轻症更轻,但是诱发重疾的概率高。

2问:前症保障有意义吗?

罹患风险高,诱发重疾概率大,所以大大提升了理赔机会。

如果有一份专属的前症保障,不仅可以确保治疗费用,自带的前症豁免责任,也能提升保费豁免机会。

3问:前症其它产品有覆盖吗?

基本没有!

康惠保2.0提供12种前症保障,赔付15%,1次。

前症们的共同特点:

l 能明确界定责任;

l 病情可控制,有可逆转点;

l 病情可防范,后期有良好的预防和治疗措施,可防止重大疾病的发生;

l 病情可治愈,如手术等。

(前8种均为癌前病变手术、2种慢性病危险病症、2种心脏常见手术)

④二次癌症间隔时间短、赔付比例高

由于现在罹患二次癌症的概率太高,所以各家的重疾险产品,基本都涵盖此项责任。

2017年,国际顶级肿瘤期刊《JAMA Oncology》的数据显示, 65岁以上的老年癌症患者中,二次患癌的概率为25.2%,年轻患者则是11%。

在二次癌症排行榜中,最普遍的是肺癌(18%)、结直肠癌(12%)、前列腺癌(9%)和膀胱癌(8%)。

在筛选二次癌症赔付保障责任时,我们需要注意两点:间隔时间、赔付比例。

康惠保2.0二次癌症赔付要求:

首次癌症-间隔3年,赔付120%

首次非癌-间隔180天,赔付120%

无论从间隔时间还是赔付比例来看,都算是行业领先。

二、康惠保2.0的可选保障

关键词:身故、心血管疾病多次赔付

①身故保障

康惠保2.0的身故保障属于附加责任,

可以选择返还保额or无。

康惠保2.0有个市场上共同的遗憾:70岁保障须捆绑身故,

所以这个要看大家的具体需求。

②二次心脑血管

癌症、心脑血管已成为人类疾病致死率最高的两大杀手,这两项保障责任,康惠保2.0在可选和必选保障中都覆盖了。

前面我们已经分析了康惠保2.0的二次癌症赔付,接下来重点看下二次心脑血管赔付是否一样优秀!

12种心脑血管疾病

首次心脑特疾-间隔1年-同种疾病,按120%基本保额赔付;

首次非心脑特疾-间隔180天,初次发生本合同约定的一种或多种心脑血管特定疾病按120%基本保额赔付。

总体来看,覆盖病种、赔付条件、间隔时间、赔付比例与二次癌症赔付一样实用。

这项在康惠保2.0中属于可选责任,是否附加完全根据自己的需求。

建议:

男性群体,

有心血管疾病家族病史,

从事IT或者辛苦的创业老板们,

炸鸡、快餐、肥宅快乐水不离手的肥胖人群,

动一下能要命的宅男宅女们,

以上人群优先考虑附加下心血管二次保障,因为心血管疾病的宿主多数是这类人群,更可怕的是复发性高,犯病还从来不看年龄。

③投保人豁免保障

康惠保2.0可附加投保人身故/全残/轻症/中症/重疾豁免。

小开来给大家梳理下康惠保2.0在保障方面可圈可点的地方:

l 重疾赔付比例高,60岁前160%,没有二次年龄区分。

l 12种前症及前症豁免行业领先概念、独有优势。

l 二次癌症赔付,间隔时间及赔付比例都足够优秀。

l 二次心血管赔付,赔付比例高,间隔时间短,病种覆盖全。

总体来看,延续了康惠保系列优秀的基因,各方面保障还是很能打的!不过分析完保障,总是要看看价格的。

三、康惠保2.0价格如何

综合对比了下,

小开觉得,康惠保2.0的价格也比较有竞争力。

重疾赔付比例高,有独有的前症保障,二次癌症赔付条件优秀。

如果附加心血管赔付,也算不错。

① 重疾+中症+轻症+二次癌症

② 重疾+中症+轻症+二次癌症+二次心脑血管

看上去保费水平都差不太多,但康惠保2.0增加了前症保障,这样一来获赔的几率更大。

当然,单从重疾和二次癌症的赔付来看,比例也很高哦~

所以说,康惠保2.0无论从保障还是价格上,都算是完美延续了百年康惠保系列的优秀基因。此款产品可选的保障方案也不少,建议大家根据自己的实际需求来配置。

目前互联网重疾险的产品层出不穷,但对我们投保人来说,各家的情况也不尽相同,所以一定要从需求出发,结合自己的预算,配置合理的保障。

重疾险是一个陪伴我们时间比较久的保险产品,甚至会长及一生。一款好的产品要从更多的维度来判断。

保险买完并不意味着结束,这只是刚刚开始……

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心