保险最能体现一个人的未雨绸缪和居安思危的风险意识。有网友问到寿险和年金险的区别,它们之间相互包含的关系着实容易混淆,影响投保决策,故本文从4个层面展开:

|寿险和年金险的区别1:从险种分类来看

寿险概念较为宽泛,年金险属于人寿保险的一种。

为便于理解,以下写明各自细分类别:

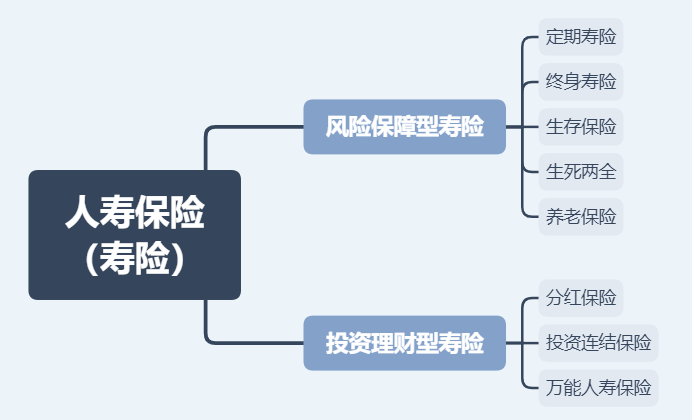

1. 寿险分为

a. 风险保障型寿险:定期寿险,终身寿险,生存保险,生死两全险,年金险等;

b. 投资理财型寿险:分红保险,投资连结保险和万能人寿保险。

2. 年金险分为教育年金险和养老年金险。

(寿险分类)

|寿险和年金险的区别2:保障责任来看

大部分人提及寿险指向的是保障身故和全残风险,被保人不幸发生身故/全残后,保险公司按照约定一次性给付保险金;

年金险属于寿险中的“另类”,保障被保人生存,如养老年金险,强制储蓄、专款专用、安全稳定,在被保险人生存期间,保险公司定期给付一定数额的保险金,直到身故。

|寿险和年金险的区别3:购买人群动机不同

寿险适用于具有一定家庭压力和有遗产规划的家庭,选择人寿保险中的定期寿险和终身寿险可以转移掉经济支柱身故/全残的风险;选择传统终身寿险或增额终身寿险可以实现资产增值,以及资产传承。

年金险适用于家庭经济较为宽裕的家庭,教育年金是为孩子未来教育储蓄,而养老年金险则能保障自身晚年的生活品质。

|寿险和年金险的区别4:领取方式不同

大多数寿险的保险金领取方式:要求被保险人生存期间不可以领取保险金,是留给受益人的资产,除非被保险人退保后才可得到保单的现金价值;

年金险:则需要被保险人年龄达到相关要求之后,保险公司才会进行生存保险金给付,不过一些养老年金产品能做到20年或30年保证领取,变相增加了寿险的功能。

最后

小助手简单介绍一个投保技巧,实际上,虽然寿险和年金险的区别较大,然而如果投保时看重保险收益和确定性,不看重保费返款的形式,可以用增额终身寿险代替年金险,有机会拿到更高的回报哦。

更多保险窍门,欢迎您联系我们,1v1量身定制保障方案,最高可节省70%预算哦!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心