导读:市面上的重疾险种类很多,品牌、保障责任、种类、价格都大相径庭,从入行至今,前前后后已接触超10000+的家庭买保险,90%都踩过坑,这主要跟销售人员缺乏专业性,再加上夸大其词的误导,让很多消费者被连哄带骗,稀里糊涂的买了保险。

一、如何判断重疾险的好坏?

重疾险,就是保障重大疾病,比如像癌症及各类心脑血管疾病。

对于一个家庭来说,本身光承受疾病所带来的伤痛就很不容易了,再因疾病导致经济受损,那真是压力巨大啊。

重疾险的好坏,不进入被坑的怪圈,关键在保障的责任上

一、看保额

买保险就是看保额,重疾险是收入补偿,保额至少能满足一次重疾带来的损失,所以保额不能太低。

小开建议保额至少30万起步,50万最好,近几年市面上出了很多产品,都会在特定的年龄,多赔付一部分的保额,比如60岁前多赔50%这种的,就很划算,意味着,在最重要的时期,买50万的保额可以得到75万的保障。

二、看保障期限

小开建议保终身,如果预算不足,可先选定期重疾险,但不要低于70岁,因为50-70岁是重疾发病率急速上升的时期,并且70岁以上的发病率依旧很高。

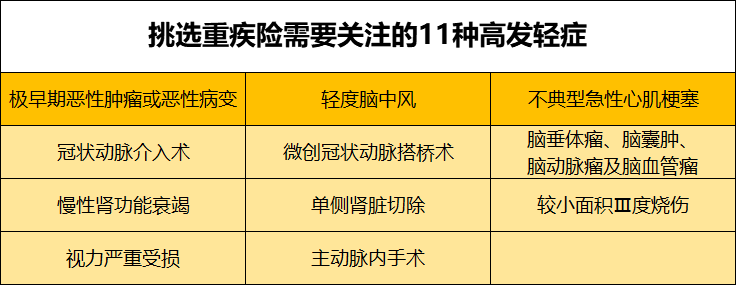

三、看轻症/中症

轻症/中症是必不可少的,大多都是25种高发重疾对应的早期疾病,轻症不轻,中症也重,一旦得了这些常见轻症,再得重疾的几率就比常人高出7.8倍。

①在挑选重疾险需要重点关注的11种高发轻症。

四、看身故责任

重疾带上身故,保费会贵很多,而且带上身故,得了重疾会赔,没得重疾死亡的也会赔,但如果得了重疾后,身故就不会再赔了,不如单独买份定期寿险,100万保额的定期寿险只需千把块钱。

五、看重疾数量

保监会规定的25种重疾已经包含了最高发的,且理赔占比达到95%,而其中6种高发重疾的理赔率已占到80%。

所以没必要追求疾病的数量,疾病数量多,保费肯定也会增多,不是说不能买,是意义不大。

六、五星王牌产品出炉

康惠保2.0

百年人寿的康惠保系列,可以说都是高性价比的代表,整体保障都很不错。这款2.0整体的赔付标准都是目前业界的最高水平,可以选保到70岁或终身,如果保70岁必须捆绑身故。2.0最大亮点,在于12种前症保障,赔1次,赔15%的基本保额。

更多康惠保系列产品的分享可关注“开心保保险”微信公众号,有任何问题,可随时留言咨询哦~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心