现在有一款产品

有病了可以拿钱治病,没病可以到期返钱,

你会不会有马上想买的冲动。

如果是,那就踩进了80%的人买保险会犯的误区:

——返还型保险。

返还型保险,价格贵,保障差,稍微懂点保险都不会买它。

对于刚接触保险的小白来说,这个问题确实比较头疼,但是你们有我,这个问题就游刃有余了,今天我们就来一起聊聊,究竟消费型重疾险和返还型重疾险到底那个更划算?

消费型重疾险不具备保费返还功能。

返还型重疾险可以说是储蓄型保险,兼顾保障以及理财投资的功能。

这样看来好像选择返还型更划算。消费型重疾险感觉吃亏了?

消费型重疾险若不发生大病保费岂不是白交了吃亏了?其实不是这样的,返还型重疾险的保费通常会比消费型重疾险的保费贵一半以上。而且两类重疾险在保障方式及产品设计上都是有很大差别的。

两种类型各有优势和不足,投保时要依据自身的经济情况来选择,合适的就是最好最划算的。

下面我们从四个维度来彻底看清楚这两个类型的真面目

一、保费

从保险责任上来看,似乎是返还型更合适一些,觉得钱没有白交,但是羊毛出在羊身上,想返钱成本也高,所以返还型产品的保费肯定要比消费型产品高。

二、收益率

返还型的收益率普遍不高,还不如直接把多交的钱用于理财投资,都比这个高,年化收益轨大概是1.65,而市面上其他返还型的分红,大概也都是3%-5%。

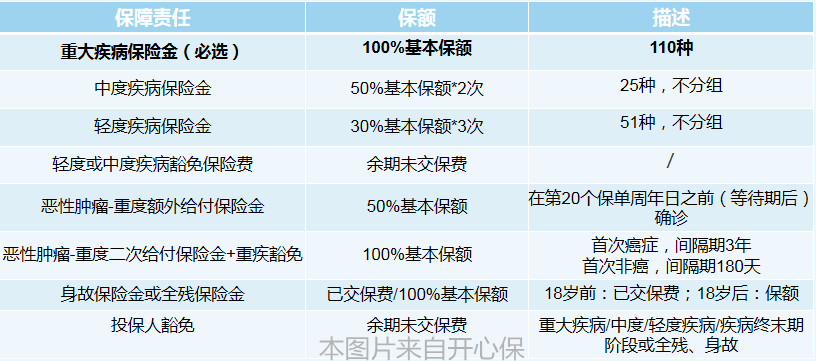

投保有为1号重大疾病保险,30岁男性,保终身,保额60万,缴费年限30年,年保费5736。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心