作为新规后的第一款成人重疾险,达尔文6号一经上线就备受瞩目;不仅在保障方面做了升级,在保费方面也更加具有性价比。(点击下方查看详情)

话不多说,小开先带大家来看看这款重疾险保障如何:

一.达尔文6号重疾险保障什么?

达尔文6号重疾险产品形态如下:

先看基础保障:

▪ 110种重疾,赔1次,赔付100%基本保额;

▪ 25种中症,赔2次,每次赔付60%基本保额;

▪ 50种轻症,赔3次,每次赔付30%基本保额。

这三项基础责任,无论是重疾还是轻症或中症,都属于重疾险里的标准配置,且轻症和中症中的高发疾病覆盖的非常全面。

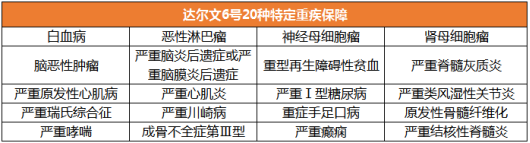

达尔文6号还保障了20种特定疾病:

这20种特定重疾涵盖了大部分儿童高发重疾,给孩子买的话非常合适,30岁前确诊这些特疾,可以额外赔付100%保额。

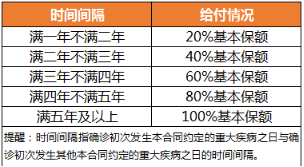

另外,值得一提的是在达尔文6号重疾险的必选责任中,还额外送了「重疾复原保险金」保障:

这一保障在60岁前首次确诊重疾,申请理赔后,合同不会像其他单次赔付重疾险那样直接终止,而是每满1年,重疾保额恢复20%,最高能恢复至100%。

也就是说,如果60岁之前再次确诊重疾(和第一次确诊的不是同一病种),可以进行二次赔付,相当于隐藏款的重疾多次赔付~

根据下一次发生重疾(不同种)的年限,赔付相应比例的重疾保额,具体如下:

举个例子:假设30岁男性买50万,35岁不幸首次确诊重度甲状腺癌,赔付50万。

50岁时又因为一场意外导致严重Ⅲ度烧伤,此时与第一次重疾确诊超过5年,重疾保额恢复至100%,再赔付50万,2次一共获赔100万。

如果这些保障还不能满足你的需求,想让保障力度再加强一点,还可以附加以下保障:

1. 重疾关爱金

附加重疾关爱金,60岁前首次确诊重疾:

▪ 投保后第5年之前确诊,额外赔80%保额;

▪ 投保后第5年及以后确诊,额外赔100%保额。

附加这一保障,且在60岁前第一次确诊重疾,最低获赔180%保额,最高能获赔200%保额!(点击下方查看详情)

2. 重度恶性肿瘤额外赔

附加重度恶性肿瘤额外赔,恶性肿瘤--重度不限次数赔付,保障力度大大增强:

第一次赔付:首次非癌症,180天后,确诊癌症,赔付100%保额;首次患癌症,3年后,无论持续、新发、复发、转移都可以额外再赔100%保额。

第二次及以上的赔付:之前的癌症确诊3年后,如果是新发癌症或癌症转移,能再次获得赔付100%保额,再满3年再达到要求,能再获得赔付……

与市面上癌症只能二次赔付的重疾险相比,达尔文6号重疾险对于癌症的保障力度绝对足够给力!

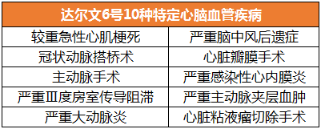

3. 特定心脑血管疾病二次赔

可附加10种心脑血管特定疾病保障,赔付比例高于市场100%的标准,非常适合有心脑血管家族史的人:

▪ 首次非特定心脑血管疾病,间隔180天后,再确诊特定心脑血管疾病,赔付120%基本保额;

▪ 首次确诊特定心脑血管疾病,间隔1年后,再次确诊同种特定心脑血管疾病,赔付120%基本保额。

不过需要注意的是,重度恶性肿瘤额外赔和特定心脑血管疾病二次赔不能同时保,只能二选一。

所以针对这两项保障,大家可以看自己的需求,二者中选一个就好。

4. 身故全残保障

18周岁前,已交保费与现金价值较大者;18周岁(含)后,赔100%的基本保额。

二、达尔文6号重疾险值得买吗?

达尔文6号保障责任丰富,选择灵活,能满足不同人群需求,那么价格如何呢?

可以看到,在不附加任何可选责任的前提下,50万保额,30年交,保至70周岁,30岁男性3390元/年,30岁女性3090元/年,性价比很高。

当然,如果你想要更多保障,价格也会相应提高,因此:

预算有限的人群,可以只投保基础保障,30岁左右,3000多块钱就能买到50万的高保额;

预算充足的人群,选择就比较多了,可以投保基础保障+重疾关爱金+癌症多次赔,一个是因为60岁前是家庭责任最重的时期,保额越高越好;另一个是因为年龄越大,癌症的发病率越高,所以最好有癌症额外赔。

三、最后的话

综合来看,达尔文6号重疾险延续了达尔文系列重疾险保障全面、保障力度大的特点。

基础保障超实惠,价格也不贵,重疾赔付后可复原,60岁前确诊初次重疾可翻倍赔付;

附加保障实用性强,尤其是重度恶性肿瘤无限续杯,额度不限,次数不限,在市场上可以说是一款超级「卷」的重疾产品了。

因此,看中重疾复原金、癌症额外多次赔,或有心脑血管家族史的人,不要错过这款产品!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心