达尔文6号是今年最热门的重疾险之一,这款产品从出生就自带网红光环,很多人都听说过,各大媒体也都说“可以闭眼买”。不过,在投保之前建议大家不要盲目跟风,还是要分析一下达尔文6号重疾险有哪些优缺点?适不适合自己?值得买么?(点击链接,官方渠道投保)

一、达尔文6号重疾险有哪些优点?

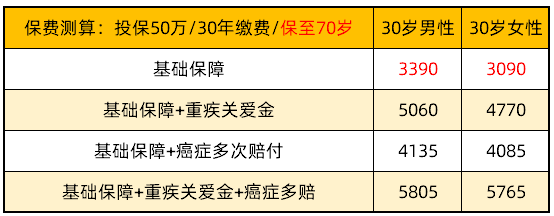

话不多说,直奔主题,下面是达尔文6号重疾险的保障责任。

01 保障灵活,不捆绑身故

达尔文6号重疾险保障可选70岁/终身,基础责任不绑定身故责任,大大降低保费压力,提高产品灵活度。既可以满足年轻人低保费的需求,也可以满足高预算人群更全面的保障。

02 重疾保障优秀

达尔文6号重疾保障非常优秀,除了基础的重疾保障,还有重疾复原金和重疾关爱金加成。

以50万保额为例,60岁前首次重疾可以获赔100万,5年后再次发生重疾(不同种)可以再次获赔50万。总计150万保额。

03 癌症“无限”赔实用

达尔文6号的癌症多次赔付责任非常实用。第二次重疾为癌症,此后每3年癌症复发/转移/持续/新增都能再获赔100%保额,次数不限。

04 价格便宜,性价比高

达尔文6号重疾险价格便宜,如果预算有限,建议在保证保额能够覆盖风险的前提下,简化保障责任。只买基础保障:185种重/中/轻症+20种特疾额外赔+重疾复原金。30岁投保50万,保至70岁,最长30年缴费,男性3390元,女性3090元。

二、达尔文6号重疾险有什么缺点?

很难有一款产品能做到让所有人满意,达尔文6号也是如此。它的等待期有180天,而市场上等待期最短只有90天,还是有一定差距的。要知道,等待期越短,保障来的越早,对大家越有利。

三、达尔文6号重疾险值得买么?

总的来说,达尔文6号重疾险优势十分明显,自带重疾二次赔付+可选癌症无限次赔付,可以极大拓宽保障的范围和深度,虽然美中不足的是等待期略长,但对于70年甚至终身的保障来说是可以接受的。

更难能可贵的是,在保障如此优秀的同时,达尔文6号还保持了极低的费率,充分说明了什么是重疾险“性价比标杆”。达尔文6号重疾险保障优秀、保额充足,完全能够胜任长期相伴的健康保障。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心