达尔文6号可能是今年大家推荐最多的成人重疾险,这款产品天生自带网红气质,不仅与著名科学家同名,而且保障齐全,保额充足,最关键还有“重疾复原金”+“癌症无限次赔”两项创新责任,可以说背景、品质、卖点全都齐了。那么达尔文6号重疾险值得买么?有什么优缺点?(点击链接,官方渠道投保)

一、达尔文6号重疾险保障怎么样?

01基础保障扎实

02 可选保障丰富

二、达尔文6号重疾险有什么优点?

01 投保宽松,身故责任不捆绑

达尔文6号重疾险很灵活,0-55岁可投保,保障可选70岁/终身,最长30年缴费,保额最高50万。基础责任不捆绑身故责任,投保更灵活。

02 重疾保障优秀,保额充足。

达尔文6号重疾保障优秀,基础重疾责任最高赔50万保额,还有自带的重疾复原金和附加重疾关爱金提高保额。

以50万保额为例,60岁前首次重疾可以获赔100万,5年后再次发生重疾(不同种)可以再次获赔50万。总计150万保额。

03 可选责任丰富

达尔文6号有4项可选责任,可以有效拓展保障范围,提高保障额度。其中“癌症无限次赔”的保障非常优秀,每3年都可以在赔付100保额%,在癌症医疗技术越来越成熟和人类寿命不断增加的今天,显得很实用。

04 价格便宜,性价比高

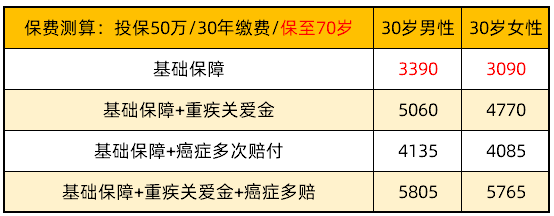

达尔文6号重疾险不捆绑身故责任,基础保障只有重/中/轻症和复原金,保障可选70岁定期,大大降低了产品的价格。如果预算有限,可以只买基础保障:投保50万,保至70岁,缴费30年,男性3390元,女性3090元。

三、达尔文6号重疾险有什么缺点?

从一款优秀的重疾险中找缺点无异于鸡蛋里挑骨头,达尔文6号重疾险整体没有什么硬伤,如果非要找点不足,那就是180天等待期有点长,缩短到90天,对大家更有利。

四、达尔文6号重疾险值不值得买?

总的来说,达尔文6号重疾险优势十分明显,自带重疾二次赔付+可选癌症无限次赔付,可以极大拓宽保障的范围和深度。

达尔文6号还保持了极低的费率,30岁男性投保50万,仅需3000元+,充分印证了重疾险“性价比标杆”。达尔文6号重疾险保障优秀、保额充足,非常值得入手。(点击链接,官方渠道投保)

以上就是对达尔文6号重疾险值得买么?有什么优缺点的问题解答,希望对大家有所帮助。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心