如今,重疾险的保障责任越来越丰富,选择也越来越灵活。像达尔文6号这种高性价比的重疾险有非常多的可选责任,那么达尔文6号重疾险可选责任有哪些?要不要附加?(点击链接,官方入口了解)

一、 达尔文6号可选责任都有哪些?

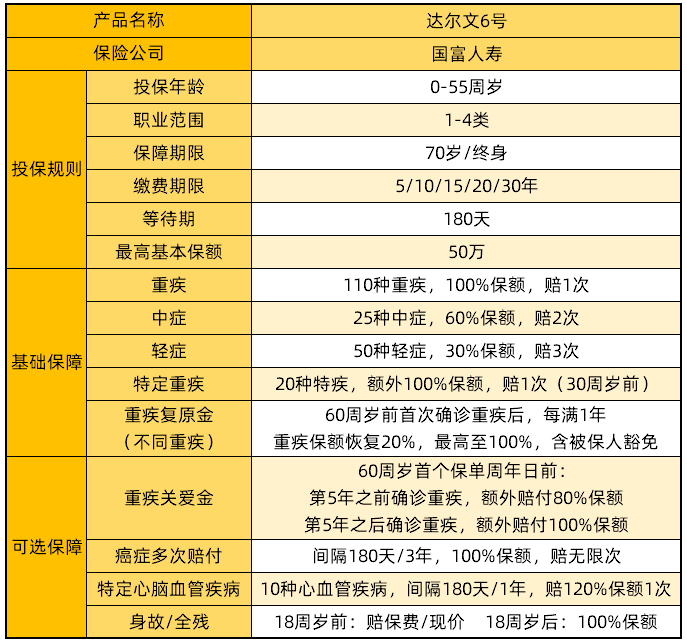

对照着产品信息表,我们一起看看,达尔文6号重疾险的可选责任都有哪些。

达尔文6号可选责任一共有4项,分别如下:

重大疾病关爱金:60周岁前确诊重疾最高额外赔付100%保额。

癌症无限次赔付:第二次重疾为癌症赔100%保额,此后每3年癌症复发/转移/持续/新增再赔100%保额。

特定心脑血管疾病保障:10 种特定心脑血管疾病额外赔120%保额,1次。

身故/全残保险金:18周岁后身故/全残可赔付100%保额。

二、达尔文6号重疾险可选责任要不要附加?

重大疾病关爱金:非常建议附加。60岁前重疾额外赔100%保额,覆盖60岁退休前压力最大的黄金时期,相当于又买了一份定期重疾,性价比很高。再加上自带的重疾复原金,可以最大化重疾保额,

以50万保额为例,60岁前首次重疾可以获赔100万,5年后再次发生重疾(不同种)可以再次获赔50万。总计150万保额。

癌症赔付无限次:随着人均寿命提高,人们患癌的概率也越来越高。达尔文6号癌症赔付不限次数,初次 确诊非癌180天后 确诊癌症,或者初次 确诊癌症3年后 新发/复发/持续/转移癌症,能够额外获赔 100%保额。在第二次“恶性肿瘤-重度”之后,每隔三年 新发/复发/持续/转移都能再赔100%基础保额。

特定心血管疾病:建议有心血管疾病家庭病史的人群附加。

身故/全残:预算充足的人群可以附加。

三、总结

总的来说,达尔文6号基础保障扎实,可选责任灵活,可以满足不同人群对重疾险保障的需求,非常适合家庭经济支柱投保。(点击链接,官方入口了解)

以上就是达尔文6号重疾险可选责任有哪些,要不要附加的内容分析,希望对大家有所帮助。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心