达尔文7号是今年达尔文系列重疾险的最新款,这款产品保障全新升级,带来了很多惊喜。那么达尔文7号重疾险保障怎么样?有什么优缺点?值得买么?让我们一起了解看看。

一、达尔文7号重疾险有什么优点?

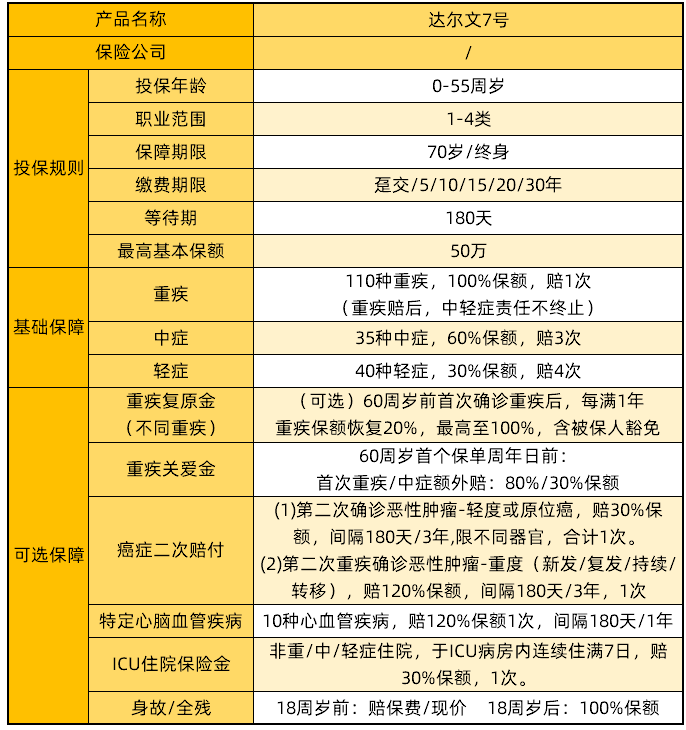

01 投保宽松

达尔文7号重疾险投保宽松,0-55周岁可选,1-4类职业可买,保障可选70周岁/终身,最长30年缴费。基础保障纯粹且不捆绑身故责任,投保更加灵活。

02 基础保障足,中/轻症实用

达尔文7号重疾最高投保50万,35种中症赔60%保额3次;40种轻症赔30%保额4次。重疾赔付过后,中/轻症责任不终止,让中/轻症责任更加实用。

03 可选责任丰富,保障方案灵活

达尔文7号有6项可选责任,其中 重疾复原金、疾病关爱金、癌症二次赔付等都是性价比很高且实用的责任。

04 癌症二次赔付

这项责任有2部分,既可以保障早期癌症和原位癌,也可以对重大癌症提供充足的保障

(1)第二次疾病确诊早期癌症和原位癌赔30%保额,可以提供充足的资金帮助患者早治疗,避免进化成晚期癌症。

(2)第二次重疾确诊恶性肿瘤-重度(新发/复发/持续/转移),赔120%保额。

05 ICU住院保险金

非重/中/轻症住院,于ICU病房内连续住满7日,赔30%保额。比如发生交通意外、烧烫伤等非疾病导致的意外情况,也能赔付一定的保额。

二、达尔文7号重疾险有什么缺点?

目前来看,达尔文7号重疾险保障比较完善,保额也相当充足。

如果要说缺点的话,ICU住院金的要求比较高,如果能降低到3-5天,那么这项责任的实用性会更高,产品性价比也会更高。

三、达尔文7号重疾险值得买么?

总的来说,达尔文7号重疾险此次更新变化很大,不但把重疾复原金放到可选责任,还拓展优化了癌症二次责任,可以说是“未来可期”。大家可以保持关注!

不过,达尔文7号还没有正式上线,产品详细和细节最终要以保险条款为准。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心