网红IP达尔文系列又更新了,这次带来的达尔文7号又将是爆款,保障很全面,终身保障价格低,性价比很高。那么达尔文7号重疾险怎么样?有什么优缺点?(点击图片,官方入口投保)

一、达尔文7号重疾险有什么优点?

对照产品信息,让我们一起看看达尔文7号重疾险都有哪些优点。

01 投保灵活

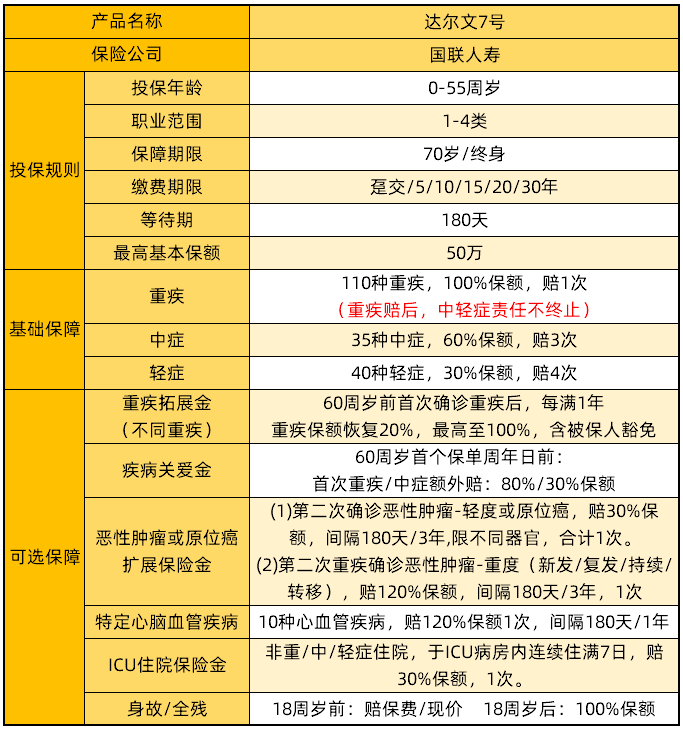

达尔文7号重疾险投保宽松,0-55周岁可选,1-4类职业可买,保障可选70周岁/终身,最长30年缴费。基础保障纯粹且不捆绑身故责任,投保更加灵活。

02 重疾保障充足

达尔文7号重疾险最高50万保额,可以灵活附加重疾复原金和重疾关爱金,提升重疾保障。附加后60岁前首次重疾额外赔80%保额,首次中症额外赔30%保额。60岁前第二次重疾最高赔100%保额。

03中轻症保障实用

达尔文7号35种中症赔60%保额3次;40种轻症赔30%保额4次。重疾赔付过后,中/轻症责任不终止,还能继续赔,保障更加实用。

04 癌症二次赔付全面

这项责任有2部分,既可以保障早期癌症和原位癌,也可以对重大癌症提供充足的保障

(1)第二次疾病确诊早期癌症和原位癌赔30%保额,可以提供充足的资金帮助患者早治疗,避免进化成晚期癌症。

(2)第二次重疾确诊恶性肿瘤-重度(新发/复发/持续/转移),赔120%保额。

05 创新ICU住院保险金

达尔文7号新增了ICU住院保险金:非重/中/轻症住院,于ICU病房内连续住满7日,赔30%保额。对休克、高血压危象、急性呼吸衰竭等病危情况可以提供良好的保障,进一步降低理赔门槛。

二、达尔文7号重疾险有什么缺点?

目前来说,达尔文7号重疾险保障比较完善,保额也相当充足。

如果要说缺点的话,ICU住院金的要求比较高,需要连续住满7天。如果能减少几天,那么这项责任的实用性会更高。

三、总结

总的来说,达尔文7号重疾表现很不错,保障比较全面,尤其是重疾赔后中轻症责任不终止,大大提高了保障的实用性,非常值得入手。(点击图片,官方入口投保)

以上就是对达尔文7号重疾险怎么样?有什么优缺点的内容分享,希望对大家有所帮助。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心