今年成人重疾险市场又到了王者角逐的时刻,老牌IP超级玛丽和达尔文纷纷祭出“7号”来一决高下。最新的超级玛丽7号投保灵活,保障扎实;达尔文7号则带来更多创新。那么超级玛丽7号vs达尔文7号,哪一款更值得买?(点击图片,官方入口投保)

一、超级玛丽7号vs达尔文7号,有哪些不同

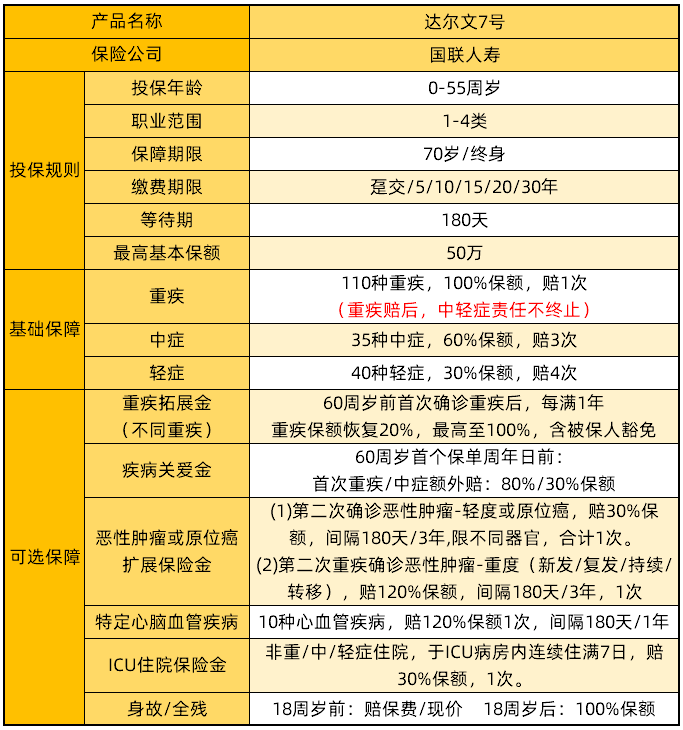

■ 基础保障

两款产品基础保障基本相同,重疾+中症+轻症。

在赔付次数上,达尔文7号中轻症各多1次赔付,且重疾赔后,中轻症责任不终止,保障更加实用。

■ 可选保障

在数量上,超级玛丽有4项可选责任,达尔文有6项,额外多了特定心脑血管疾病保障和ICU住院保险金,选择更丰富。

① 特定心脑血管疾病保障:10 种特定心脑血管疾病额外赔120%保额,1次。

② ICU住院保险金:非重/中/轻症住院,于ICU病房内连续住满7日,赔30%保额。对休克、高血压危象、急性呼吸衰竭等病危情况可以提供良好的保障,进一步降低理赔门槛。

接下来对比一下两款产品共有的 重疾拓展金、疾病关爱金、癌症二次赔。

③ 重疾拓展金:达尔文7号重疾拓展金间隔期仅为1年,每年恢复20%保额,满5年可赔100%保额,赔付灵活,单项保障价格便宜。超级玛丽7号间隔期固定3年,最多赔80%保额,优势是同种重疾(不同部位)也可以赔(持续状态除外)。总的来说,两种形式各有利弊~

④ 疾病关爱金:超级玛丽7号首次重疾额外赔100%保额,而达尔文7号为额外80%保额,因此更推荐超级玛丽7号。重疾对人的伤害更大,花费更高、康复时间更久,更多保障给重疾可以避免更大的冲击。

⑤ 癌症二次赔:

这一项责任达尔文7号完胜。赔付范围更广,轻度和重度都包含,而且从非癌到癌,也能额外赔。而且单项责任价格更便宜,非常值得附加。

■ 保费价格

不管是保至 70 岁,还是保终身,达尔文7号都更便宜。而且,保至 70 岁,超级玛丽7号最长缴费期只有 20 年,达尔文7号能选择 30 年缴费。

缴费期越长,年缴保费压力越小,享受保费豁免的时间越长。因此,如果买基础保障,更推荐达尔文7号。

三、总结

达尔文7号和超级玛丽7号各有优势,都是今年最值得买的重疾保障。对比综合性价比来说,更建议选择达尔文7号(点击图片,官方入口投保)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心