很多在农村的父母,年轻时都在工厂里打工,绝大多数没交过养老保险。

于是有朋友问:“妈妈50岁了只有新农合,现在给妈妈买养老金的话,还划算不?”

我的建议是:养老金不够,就一定得补,还要尽快补

这些,商业养老金都能做到:

√ 安全、稳定;有银保监会监管和《保险法》双重保护

√ 强制储蓄,可定时定点领取,保证终身现金流;

√ 收益可观,在买之前就能明确,什么时候领,可以领多少。

虽然50岁买养老年金险,钱进入养老金增值的时间短,领取金额不如三四十岁就投保来的高。但我们仔细选一下就会发现 商业养老金是年纪较大时,能选择到的最好、最能解决养老问题的方式了。

想要在退休后的几十年里,按月按时领钱,只有养老金能做到了~只要人在就有钱拿,一辈子稳稳的现金流!

给大家推荐一款可以月缴、领取金额高、保证领取20年的养老年金—— 中荷人寿金生岁享养老金。门槛超低,免健告、不限地区、500元就能上车!

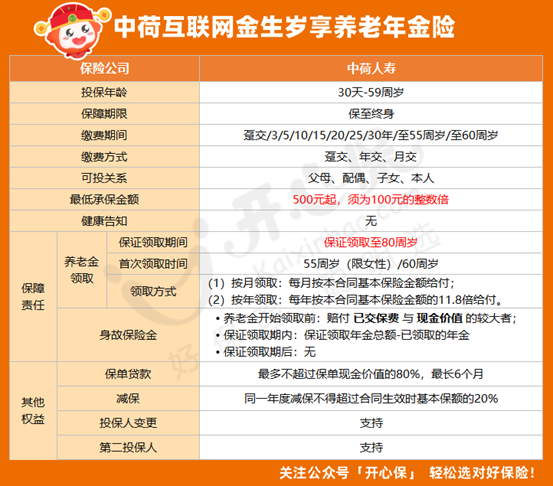

一、中荷人寿金生岁享养老年金怎么样?

• 保险期间:保至终身,活多久,领多久

• 缴费方式:趸交、月交、年交,非常灵活

• 交费期限:3/5/10/15/20/25/30年交,还可以选择至55/60周岁,选择很多

• 缴费门槛:月交最低500元起,能容易上车

• 领取年龄:男性60周岁。女性55周岁。

• 领取方式:年领、月领

• 身故保险金:现金价值和已交保费取最大值进行给付

二、中荷人寿金生岁享养老年金有哪些亮点?

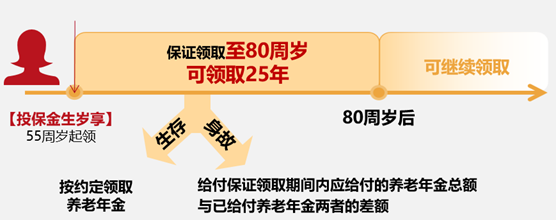

① 高领取,保证领取至80岁

按月领取的,每月领100%基本保额。按年领取的,每年领取11.8倍保额。

保证领取至80岁,80岁后可继续领取。如果80岁前钱没领完人走了,未领取的部分都会返还给家人。

② 投保灵活更便捷

7种交费期(3/5/10/15/20/25/30年),男性60岁起领,女性55岁/60岁起领取。

年领还是月领?年缴还是月缴?现金领取,还是累积生息?这几项在养老金领取之前都可以转换,灵活性超强!

更关键的是,无地域限制、免体检、免健康告知,带病也可以投保。

③ 保单权益丰富

• 支持减保:在首期养老年金领取前可申请减保,每年减保不超过基本保额的20%。

• 保单贷款:领取前急用钱,可以申请保单贷款,最高贷出现金价值的80%,最长6个月

• 第二投保人:通过设置第二投保人,以防原投保人突然离世,使这张保单成为遗产,有了第二投保人,就能使这张保单的功能得以延续,实现当初原投保人的初衷。

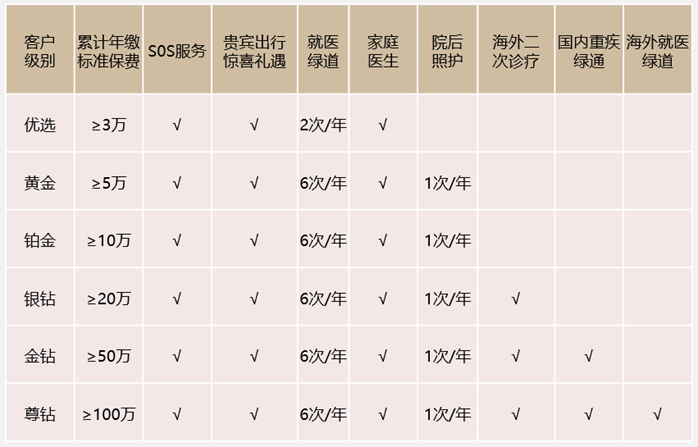

• 增值服务:年交保额达标后,可以享受高端增值服务,包括就医绿通、重疾绿通、住院照护等。

三、中荷人寿金生岁享养老年金收益怎么样?

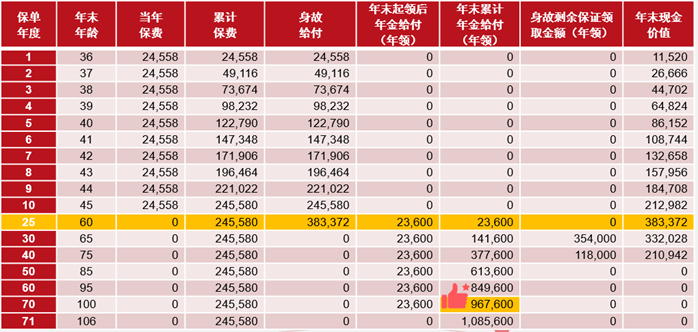

① 案例一:

35周岁钟先生 年交24558元 10年交,60岁开始领取

总投入共24.56万

从60岁开始,每年可以领取2.36万。

到70岁累计领取25.96万,超过已交保费

到80岁累计领取49.56万,是已交保费的2倍。

活多久领多久,100岁时累计领取96.76万元。

② 案例2:

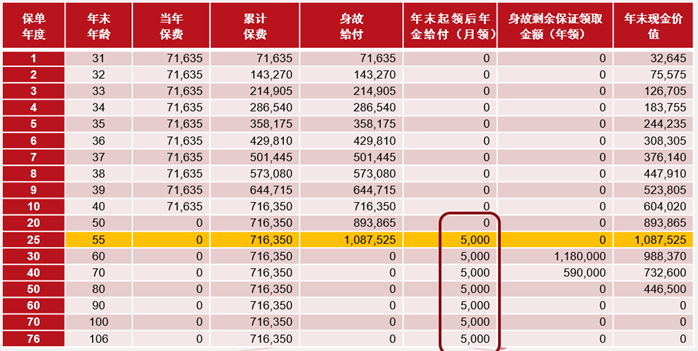

30岁荷小姐,创业收入蒸蒸日上,想在不影响目前生活品质的情况下,给未来养老提前做储备。

期望从55岁开始,每个月除了社保养老金,再补充5000元,领取终身。

方案如下:

每年存71635元,作为强制储蓄,10年共存入71.635万元。

55岁开始领取养老金,

月领5000元,一年领取6万,

领取到80岁,共领取了156万,

领到100岁,共领取了276万,

领取终身!

对大部分人来说,投保养老年金险,主要是为了对冲长寿的风险,让自己的晚年生活更有保障。而且父母养我们小,我们该养他们老,用合适的工具来规划,可以让钱花在刀刃上,能达到事半功倍的效果。

中荷金生岁享这款养老年金领取高,可以月交,投保无需健康告知,非常适合身体有恙的人群投保;保证领取至80岁,收益实打实看得见,作为养老储备值得选择。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心